NADAV RAJZMAN *

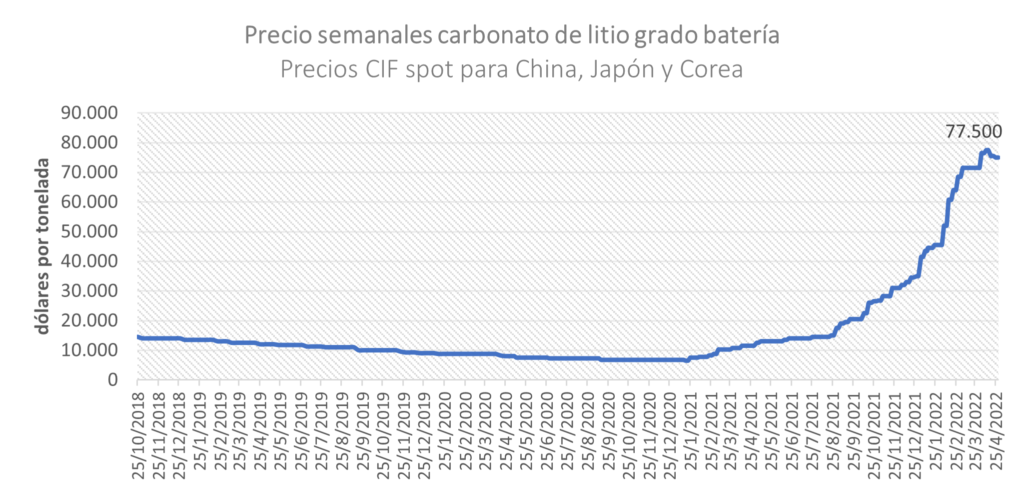

Luego de la explosión de los precios de referencia del litio a nivel mundial, éste parece haber encontrado un techo en los 75 mil dólares la tonelada de carbonato de litio transado en el mercado asiático, principal hub de producción de baterías eléctricas del mundo y sus componentes.

En efecto, luego de haber alcanzado un pico de precios durante 2018 -promediando los 14 mil dólares por tonelada- y una tendencia bajista de más de dos años, el precio experimentó subas exponenciales de más del 1000% desde comienzos del año pasado.

Sin duda, el litio está identificado con la transición energética y la imperiosa necesidad de reducir emisiones de gases de efecto invernadero para evitar el aumento de las temperaturas globales. En esta transición, pocos sectores son tan dinámicos como los vehículos eléctricos, donde el litio constituye el insumo fundamental y trasversal para el funcionamiento de las baterías que los movilizan.

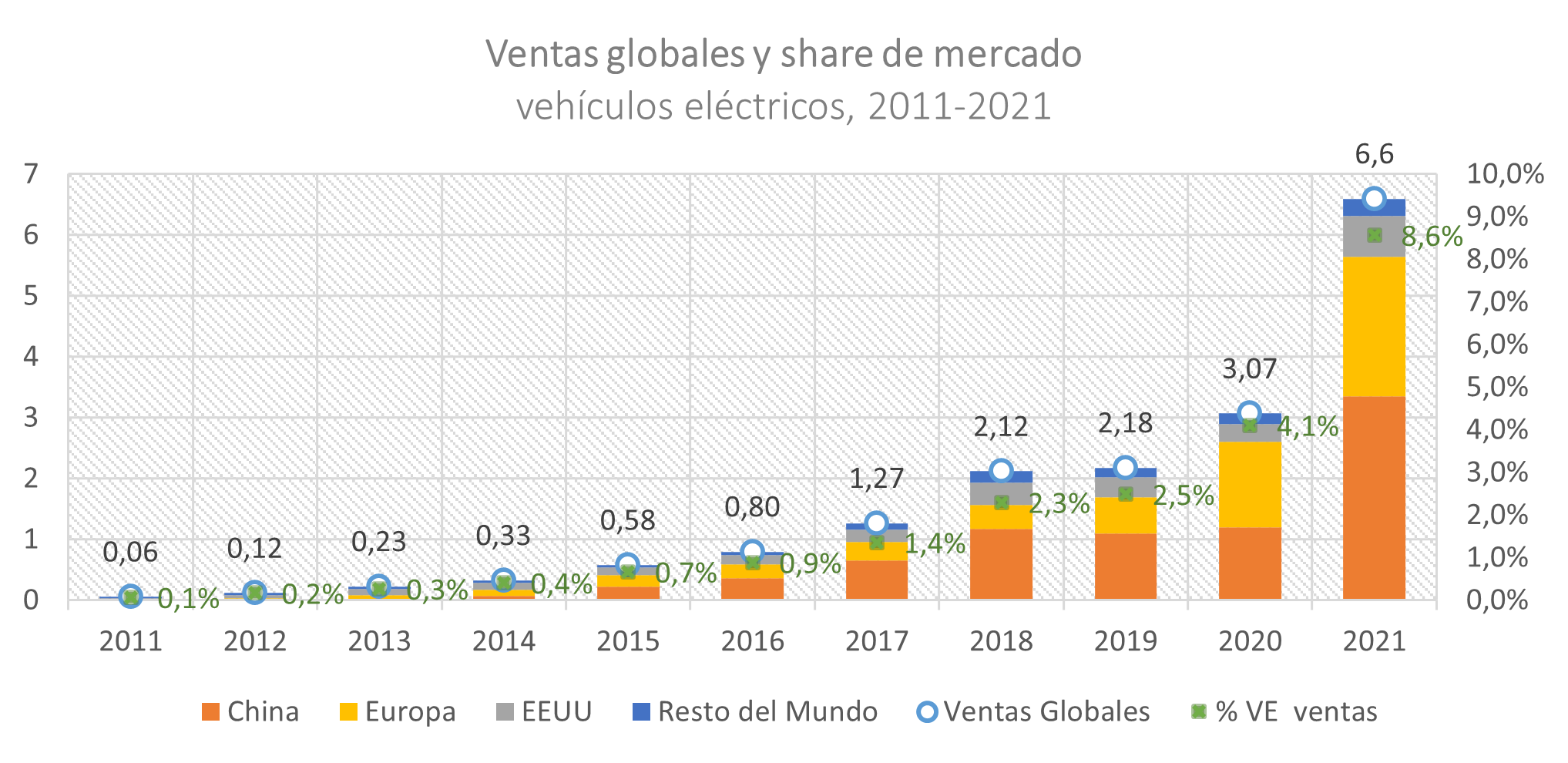

Para tomar dimensión de la rapidez con la crece, vale decir que mientras en 2012 se registraron ventas globales por 120 mil unidades, en 2021 se vendieron -en promedio- la misma cantidad en una sola semana.

Las ventas de vehículos eléctricos alcanzaron los 6,6 millones de unidades en 2021, duplicando los valores del año previo. Ya en 2018 y los meses previos se había generado una gran expectativa respecto la aceleración de las ventas en el segmento eléctrico, aunque el crecimiento prácticamente nulo durante 2019 echó por tierra esas suposiciones (apenas si se arañó un crecimiento interanual del 2,8%). No obstante, en esta oportunidad no se espera que el crecimiento se amesete, sino que esté próximo a duplicarse nuevamente y supere los 10 millones en ventas para cuando finalice 2022.

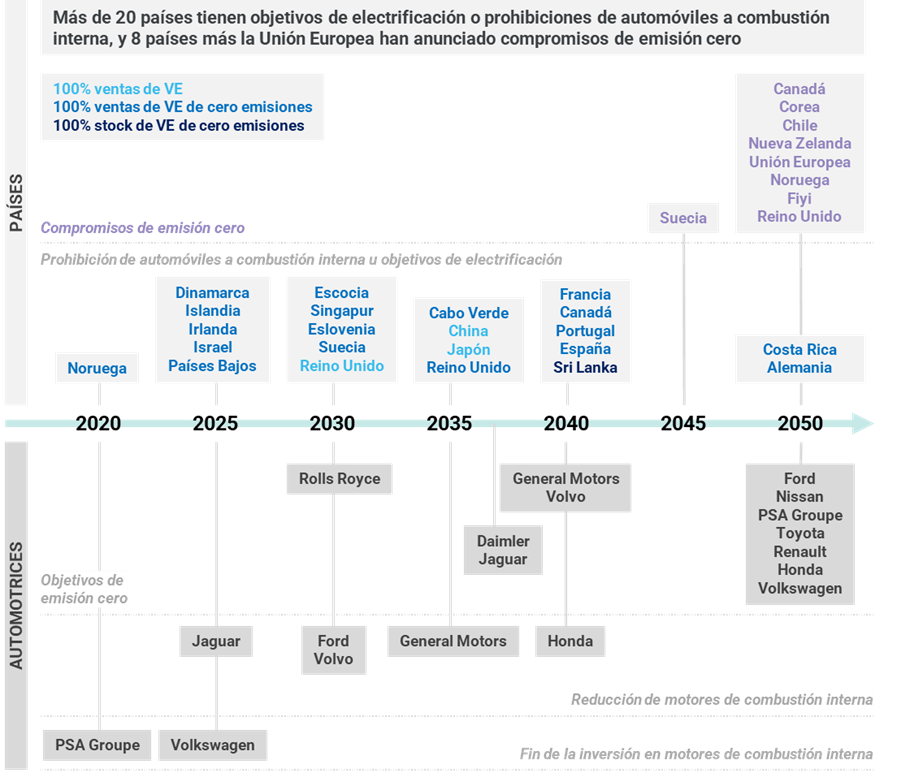

¿Qué cambió? La mayoría de países desarrollados ha destinado una proporción creciente de sus presupuestos públicos a subsidiar la compra de vehículos del segmento eléctrico, sea mediante exención o devolución de impuestos -a fin de reducir la diferencia de precios con los convencionales- o a través del apoyo directo a la industria automotriz.

Sin duda, las políticas de desarrollo productivo verde ya han superado la dimensión únicamente ambiental y se han constituido en verdaderas estrategias de competencia internacional, a partir de instrumentos potentes como subsidios, beneficios fiscales y barreras paraarancelarias.

En China, donde las ventas se triplicaron en 2021 y se distribuyeron más vehículos eléctricos 0km que en todo el resto del mundo junto (3,35 millones de unidades), se observa a la electrificación del parque automotor como una oportunidad para hacerle un lugar a la industria local en el escenario global, algo que la tardía llegada del país asiático a la industrialización le dificultó.

Durante la pandemia de COVID-19 el gobierno estableció subsidios para las compras, aunque con reducciones progresivas. El objetivo es llegar al 20% para 2025, aunque los resultados hasta ahora señalan que podrían alcanzarlo antes de esa fecha.

En Europa, aunque el mercado creció en menor proporción que durante 2020 (+64% en 2021 vs. 137% el año previo), con ventas por 2,29 millones, es impulsada por la legislación de emisiones CO2 y también fueron acompañados por subsidios públicos. Aunque menos ambiciosos y estrictos, los objetivos apuntan a alcanzar el 15% de las ventas de la región para 2025 y 35% en 2030.

En cuanto a Estados Unidos -que junto China y Europa son el 95% de las ventas del año pasado-, la transición de la industria automotriz es liderada por el estado de California, aunque ya son diez los estados que cuentan con objetivos de ventas para 2025.

Si bien las políticas gubernamentales se mantienen como la fuerza impulsora clave para los mercados mundiales de automóviles eléctricos, la industria automotriz ha adoptado metas y objetivos como propios y, en un movimiento espejo, ha establecido los suyos. Los anuncios, objetivos y lanzamientos de nuevos modelos han ayudado a fortalecer la visión de que el futuro de los automóviles es eléctrico.

El conjunto de metas y objetivos fijados ha abierto la puerta para una carrera en pos de asegurar el abastecimiento estratégico de litio. La escasez vivida durante 2021 disparó temores de faltantes y exacerbó su demanda, impulsando -como ya fuera mencionado- una suba exponencial de los precios de referencia.

Este incremento de precios, en conjunción con las expectativas generadas, está colaborando a las empresas con proyectos más avanzados a conseguir el financiamiento necesario para ponerlos en marcha y a los que se encuentran en etapas anteriores a incrementar esfuerzos de exploración.

En el corto plazo, la producción de vehículos enchufables enfrenta fuertes vientos en contra, debido a la última ola de lock-out por COVID-19 en China, la escasez actual de chips de computadora y las dificultades por el conflicto de Rusia-Ucrania en la cadena de suministro automotriz. Esto moderará la demanda hasta que nueva oferta de litio ingrese al mercado y permitirá que los precios se ubiquen en niveles razonablemente más bajos.

A pesar de la atención de la prensa atraída por las operaciones de salmuera en América del Sur, la producción provendrá principalmente de roca pegmatitica, al igual que lo ocurrido durante 2017-2018. Para el tercer trimestre se espera que reinicie actividades el proyecto australiano de Wodgina y en el cuarto comenzarán el de Finniss y el brasilero Grota do Cirilo.

De a poco ingresará también oferta proveniente de salares del triángulo del litio. Sin ir más lejos, para fines del presente año, se prevé inicie producción el proyecto jujeño de Cauchari-Olaroz que lidera la china Ganfeng. Sumado a las puestas en marcha anteriores, para 2023 la oferta de litio podría duplicarse nuevamente.

A mediano plazo, tanto Chile como Argentina aportarán nueva producción, principalmente de la ampliación de sus proyectos en actividad.

Según COCHILCO, el país andino duplicará su capacidad hasta llegar a 2023 con una oferta de 215 mil toneladas de litio carbonato equivalente (LCE), mientras que a nivel local, la producción se triplicaría para 2023 para alcanzar las 122 mil toneladas LCE. Ahora bien, en el camino hacia 2030 Argentina muestra mucho mayor nivel de actividad en materia de proyectos, con cinco nuevos proyectos en construcción y varios más con volúmenes considerables, en etapas avanzadas.

Un indicador para esto último puede observarse por los niveles de exploración a nivel mundial, donde Argentina se ha posicionado como primer destino global. Previo a la escalada de precios -aunque ya en franca tendencia alcista-, los presupuestos para exploración mostraron un incremento agregado del 25% respecto al año previo y alcanzaron 248,8 millones de dólares, un 11% por debajo del último récord en 2019.

De esta manera, para 2022 se espera mayores incrementos en los presupuestos exploratorios de litio, con mayor incidencia de las empresas de mayor tamaño (majors), haciendo que alcancen niveles inéditos hasta ahora.

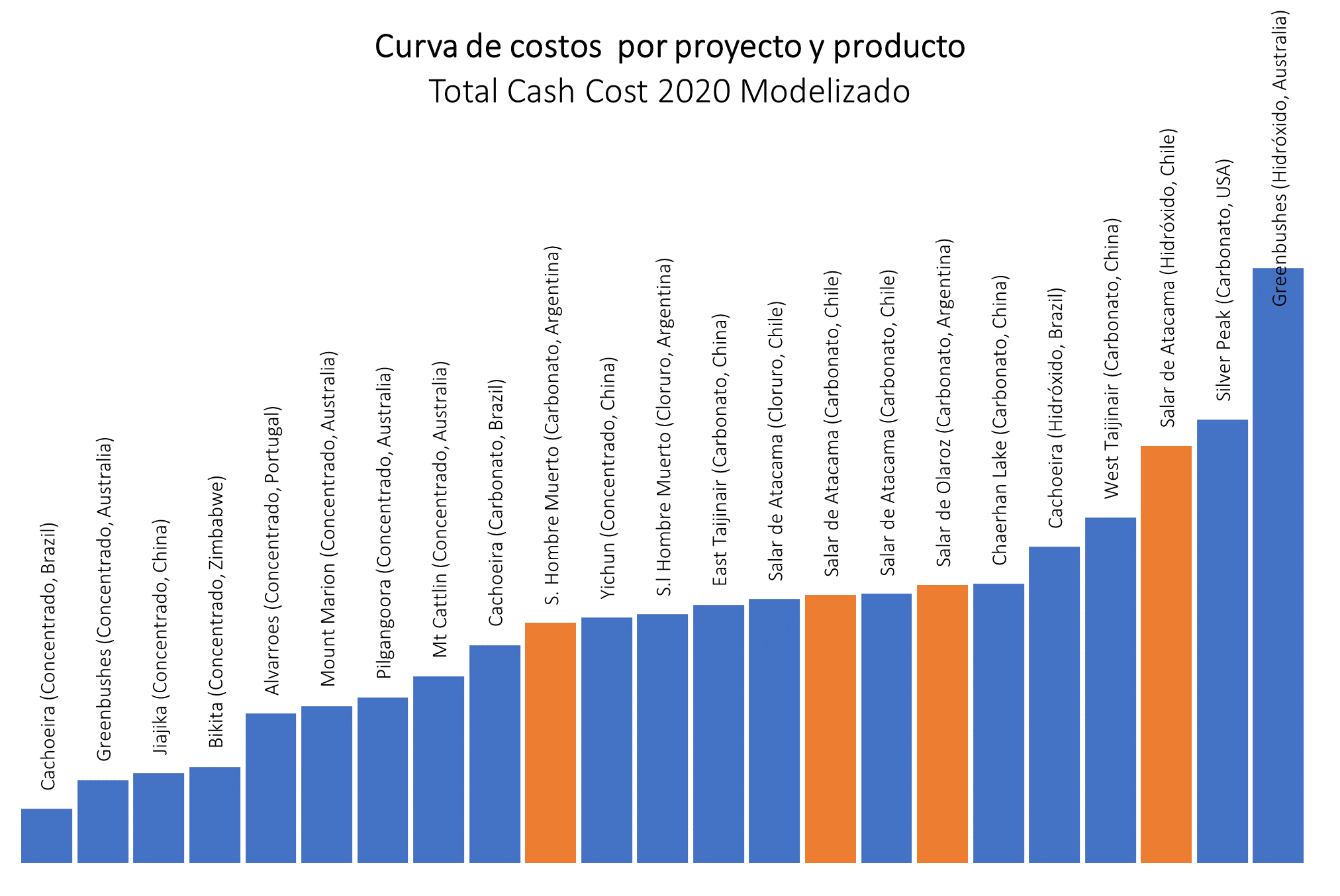

Camino hacia la próxima década, Australia se encuentra en condiciones de conservar el primer lugar como proveedor de litio. El modelo de producción de este país tiene su eje fundamental en la asociación productiva con China, exportando hacia allí concentrados de espodumeno para que sean transformados principalmente en hidróxido de litio, un producto químico.

La facilidad con la que cuentan los proyectos de roca pegmatitica, como los que se encuentran en dicho país, pero que lentamente comienzan a aflorar también en otros países, como México y Brasil, es la previsibilidad y rapidez para su puesta en marcha, mientras que los que se encuentran en salares -principalmente en el triángulo que forman Chile, Argentina y Bolivia- presentan condiciones técnicas y tecnológicas mucho más desafiantes y un ramp up de la producción más extenso y de incertidumbre más elevada.

El motivo fundamental por el cual los proyectos del Triángulo del Litio acaparan tanta atención es debido a sus costos operativos más bajos y la calidad del producto obtenido. Mientras la producción de roca dura se encuentra en el extremo superior de la curva de costos, la sudamericana se ubica en el inferior.

Comparando el cash cost final de hidróxido de litio de dos proyectos emblemáticos, con diferentes tipos de yacimiento y de considerables aportes a la oferta, como son el Salar de Atacama en Chile y Greenbushes en Australia, observamos que la proveniente de salmuera es un 43% más económica que la de roca dura.

El carácter incipiente de la industria del litio, al igual que las baterías de ion-litio y los vehículos eléctricos, se traducirá en una gran volatilidad en el mercado durante los próximos años, que experimentará desbalances recurrentes y amplia variabilidad de precios.

En este proceso, es posible que exista un reemplazo gradual de oferta de roca por la proveniente de salar, en la medida que se vaya incorporando a la producción en mayores cuantías, adquiriendo la extracción de litio de pegmatitas un carácter oscilante, con proyectos que se activan y desactivan según lo dicte el precio. Mientras tanto, los proyectos de salmuera con posiciones más favorables en la curva de costos podrían operar bajo una importante amplitud de precios.

* Economista. Minería y Desarrollo. Ex Director Nacional de Promoción y Economía Minera