La extensión de la vida de útil en Cerro Negro mejorará la producción a más de 350.000 oz, a partir de 2024

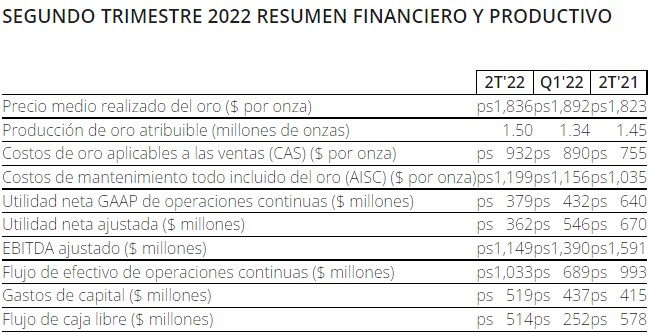

Newmont (NYSE: NEM, TSX: NGT) anunció los resultados del segundo trimestre de 2022 en el que produjo 1,5 millones de onzas de oro atribuibles y 330.000 onzas equivalentes de oro atribuibles (GEO), es decir, un aumento de más de 130.000 onzas en comparación al primer trimestre del año.

Newmont generó US$ 1.000 millones de efectivo de operaciones continuas y US$ 514 millones de flujo de caja libre; reportó costos de oro aplicables a las ventas de US$ 932 por onza y costos de mantenimiento totales (AISC) de US$ 1,199 por onza; alcanzó una Utilidad Neta Ajustada (ANI) de US$ 0.46 por acción y EBITDA Ajustado de US$ 1,149, impactados por costos crecientes y precios de metales decrecientes.

Los costos operativos más altos relacionados con la mano de obra, la energía y los suministros han obligado a la minera a aumentar su pronóstico anual de costos de sostenimiento con todo incluido (AISC), que refleja los gastos totales, a US$ 1,150 por onza desde US$ 1,050 por onza antes.

A lo largo del balance aclara que los costos actuales y los futuros están condicionados por presiones inflacionarias, impulsadas por costos laborales más altos y un aumento en los insumos de materias primas, incluidos costos más altos de combustible y energía

Por otra parte, la meta actualizada para todo el año de 6,0 millones de onzas de producción de oro atribuible, CAS de US$ 900 por onza y AISC de US$ 1,150 por onza; reafirmó la meta original de 1,3 millones de onzas equivalentes de oro de cobre, plata, plomo y zinc con costos de coproductos de US$ 750 por GEO de CAS y US$ 1,050 por GEO de AISC.

La meta actualizada para todo el año para el gasto de capital en desarrollo a US$ 1.100 millones, proporcionó tendencias sobre los costos de capital de desarrollo y el cronograma relacionado con Tanami Expansion 2 y Ahafo North.

Newmont anunciará a fines de este año las decisiones de inversión para dos proyectos más: Yanacocha de US$ 2.500 millones, en Perú, y el proyecto Pamour de US$ 350 millones a US$ 450 millones, en Canadá.

Yanacocha desarrollará la primera fase de yacimientos de sulfuros y un circuito integrado de procesamiento, que incluye un autoclave para producir 45% de oro, 45% de cobre y 10% de plata. Se espera que el proyecto agregue una producción de oro promedio de 525 000 onzas equivalentes de oro al año durante los primeros cinco años completos.

La primera fase se enfoca en desarrollar los depósitos de Yanacocha Verde y Chaquicocha para extender las operaciones de Yanacocha más allá de 2040, y la segunda y la tercera fase tienen el potencial de extender la vida útil durante varias décadas.

Pamour extenderá la vida útil de la mina Porcupine y mantendrá la producción, a partir de 2024. El proyecto optimizará la capacidad del molino, agregará volumen y respaldará el mineral de alta ley de Borden y Hoyle Pond, al tiempo que respaldará una mayor exploración en un distrito minero altamente prospectivo y probado. .

Newmont también está avanzando en el proyecto de expansión del distrito Cerro Negro, en Argentina, que implica el desarrollo simultáneo de los distritos Marianas y Este para extender la vida útil de la mina Cerro Negro más allá de 2030. Se espera que el proyecto mejore la producción a más de 350 000 oz, a partir de 2024.

EXPANSIÓN 1 DEL DISTRITO CERRO NEGRO, ARGENTINA

Incluye el desarrollo simultáneo de los distritos Marianas y Este para extender la vida útil de la mina Cerro Negro más allá de 2030.

Se espera que el proyecto mejore la producción a más de 350,000 onzas a partir de 2024. Costos de capital de desarrollo para el proyecto se estiman en aproximadamente US$ 300 millones.

Este proyecto proporciona una plataforma para una mayor exploración y crecimiento futuro a través de expansiones adicionales.

YANACOCHA SULFUROS, PERÚ

Newmont desarrollará la primera fase de yacimientos de sulfuros y un circuito integrado de procesamiento, que incluye un autoclave para producir 45% de oro, 45% de cobre y 10% de plata. Se espera que el proyecto agregue una producción anual promedio de 525,000 onzas equivalentes de oro por año durante los primeros cinco años completos (2027-2031).

Los costos totales de capital para el proyecto se estiman en US$ 2.500 millones a partir de la fecha de decisión de inversión, prevista para fines de 2022, con un período de desarrollo de tres años.

La primera fase se enfoca en desarrollar los depósitos de Yanacocha Verde y Chaquicocha para extender las operaciones de Yanacocha más allá de 2040, y la segunda y la tercera fase tienen el potencial de extender la vida útil durante varias décadas.

OTROS PROYECTOS

+ Pueblo Viejo (República Dominicana) La producción de oro atribuible fue de 70.000 onzas para el trimestre. Las distribuciones en efectivo recibidas por la inversión del método de participación de Newmont en Pueblo Viejo totalizaron US$ 48 millones en el segundo trimestre.

+ Pamour (América del Norte) extiende la vida útil de Porcupine y mantiene la producción a partir de 2024. El proyecto optimizará la capacidad del molino, agregará volumen y respaldará el mineral de alta ley de Borden y Hoyle Pond, al tiempo que respaldará una mayor exploración en un distrito minero altamente prospectivo y probado. Se espera una decisión de inversión en la segunda mitad de 2022 con costos de capital estimados entre US$ 350 y US$ 450 millones.

LOS RETRASOS EN TANAMI Y AHAFO

Señaló retrasos y aumentos de costos en sus proyectos de expansión en Australia y África, citando las condiciones actuales del mercado para mano de obra y materiales, así como el retraso en el acceso a la tierra en Ghana.

El proyecto Tanami Expansion 2 de US$ 395 millones, en el Territorio del Norte de Australia, costará un 25% más que la estimación anterior, afirmando que la explosión de costos fue el resultado de impactos significativos de las restricciones y protocolos relacionados con Covid, así como como las condiciones actuales del mercado de mano de obra y materiales.

Newmont retrasó la producción comercial del proyecto, que extenderá la vida útil de Tanami más allá de 2040, hasta principios de 2025.

Tanami Expansion 2 implica un nuevo pozo de elevación de 1 460 m e infraestructura de apoyo para procesar 3,3 millones de toneladas al año, lo que aumenta la producción de la mina de 150 000 oz/a a 200 000 oz/a durante los primeros cinco años y reduce los costos operativos en aproximadamente 10%.

Se espera que la expansión aumente la producción anual promedio de oro en aproximadamente 150 000 a 200 000 onzas por año durante los primeros cinco años y reduzca los costos operativos en aproximadamente un 10%.

Los costos de desarrollo (sin incluir los intereses capitalizados) desde la aprobación fueron de US$ 395 millones, de los cuales US$ 111 millones se relacionaron con los seis meses finalizados el 30 de junio de 2022. Se espera que los costos de capital totales sean aproximadamente un 25% superiores a la estimación anterior, incorporando los impactos significativos de Covid-19. restricciones y protocolos relacionados y las condiciones actuales del mercado de mano de obra y materiales.

En Ahafo North, en Ghana, donde Newmont está construyendo cuatro nuevas minas a cielo abierto y un molino independiente a unos 30 km de las operaciones de Ahafo South, el cronograma también está atrasado y los costos están aumentando.

La minera de oro informó que los costos de desarrollo desde la aprobación, excluyendo los intereses capitalizados, fueron de US$ 142 millones, de los cuales US$ 75 millones se relacionaron con los seis meses que finalizaron el 30 de junio. Newmont dijo que los costos de capital serían aproximadamente un 15% superiores a la estimación anterior, citando costos asociado con el retraso en el acceso a la tierra.

Ahora se espera que la producción comercial para el proyecto, que agregará entre 275.000 oz/y 325.000 oz/y en los primeros cinco años completos de producción, sea a mediados de 2025.

“Ahafo North es el mejor depósito de oro no extraído en África occidental con aproximadamente 3,5 millones de onzas de reservas y más de un millón de onzas de recursos medidos, indicados e inferidos y un importante potencial alcista para extenderse más allá de la vida útil actual de la mina de 13 años de Ahafo North”, dijeron desde la minera.

Newmont proporcionaría actualizaciones formales a las estimaciones de capital de Tanami Expansion 2 y Ahafo North y las fechas estimadas de finalización del proyecto más adelante en el año amplía la presencia existente en Ghanacon cuatro minas a cielo abierto y un molino independiente ubicado aproximadamente a 30 kilómetros de las operacionesAhafo Surde la empresa.

Se espera que el proyecto agregue entre 275,000 y 325,000 onzas por año durante los primeros cinco años completos de producción.

Ahafo North es el mejor depósito de oro no extraído en África occidental con aproximadamente 3,5 millones de onzas de reservas y más de 1 millón de onzas de recursos medidos, indicados e inferidos y un importante potencial alcista para extenderse más allá de la vida útil actual de la mina de 13 años de Ahafo North.

Los costos de desarrollo (sin incluir los intereses capitalizados) desde la aprobación fueron de US$ 142 millones, de los cuales US$ 75 millones se relacionaron con los seis meses finalizados el 30 de junio de 2022.Se espera que los costos de capital totales sean aproximadamente un 15% superiores a la estimación anterior. incorporando el costo asociado con el retraso en el acceso a la tierra. Ahora se espera que la producción comercial para el proyecto sea a mediados de 2025. Las actualizaciones formales de las estimaciones de capital y la finalización estimada del proyecto se proporcionarán más adelante en el año.

![]()

RESUMEN DE BALANCE

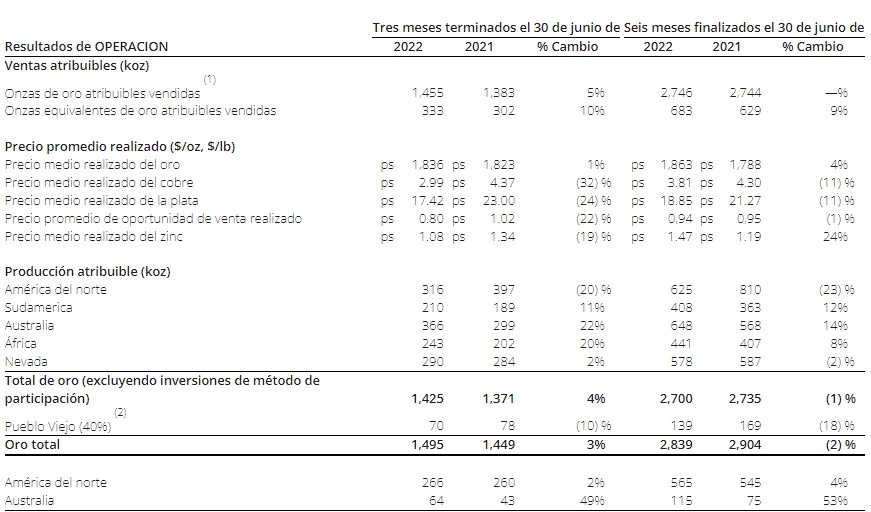

La producción de oro atribuible aumentó un 3% a 1,495 mil onzas con respecto al trimestre del año anterior principalmente debido a una mayor ley del mineral molido en Boddington, Ahafo y Tanami y una reducción del inventario en circuito en comparación con una construcción en el año anterior.

Además, el trimestre actual se benefició del aumento de la propiedad en Yanacocha debido a la adquisición del 43,65% de la propiedad de Buenaventura en febrero de 2022. Estos aumentos fueron parcialmente compensados por una menor ley de mineral molido y un menor rendimiento en Peñasquito y Éléonore.

La utilidad neta de las operaciones continuas atribuibles a los accionistas de Newmont fue de US$ 379 millones o US$ 0.48 por acción diluida, una disminución de US$ 261 millones con respecto al trimestre del año anterior debido principalmente a un CAS más alto como resultado predominantemente de los impactos de la inflación y el acuerdo de participación en las utilidades de Peñasquito celebrado durante el segundo trimestre de 2022, así como pérdidas no realizadas en valores negociables y otros valores de renta variable. Estas disminuciones fueron parcialmente compensadas por un menor gasto por impuesto a las ganancias.

La utilidad neta ajustada fue de US$ 362 millones o US$ 0.46 por acción diluida,en comparación con US$ 670 millones o US$ 0,83 por acción diluida en el trimestre del año anterior. Los ajustes primarios a la utilidad neta del segundo trimestre incluyen cambios en el valor justo de las inversiones y reserva de valuación y otros ajustes de impuestos, incluyendo una liquidación de impuestos de US$ 125 millones en México.

El EBITDA ajustado disminuyó un 28% a US$ 1.100 millones en el trimestre, en comparación con US$ 1.600 millones en el trimestre del año anterior.

Los gastos de capital aumentaron un 25% con respecto al trimestre del año anterior a US$ 519 millones, principalmente debido a un mayor gasto de capital en desarrollo. Los gastos de capital de desarrollo en 2022 incluyen principalmente el avance de la Expansión 2 de Tanami, los Yanacocha Sulfuros, Ahafo Norte, Pamour y la Expansión 1 del distrito de Cerro Negro.

El flujo de efectivo operativo consolidado de las operaciones continuas aumentó un 4% con respecto al trimestre del año anterior a US$ 1.000 millones, principalmente debido a una disminución en las cuentas por cobrar y un aumento en las cuentas por pagar debido al momento de los cobros y pagos a los proveedores, respectivamente, y una disminución en los pagos de impuestos.

Estos aumentos fueron parcialmente compensados por un aumento en los pagos por obligaciones de recuperación y remediación. El flujo de caja libre disminuyó a US$ 514 millones de US$ 578 millones en el trimestre del año anterior principalmente debido a mayores gastos de capital de desarrollo, parcialmente compensados por un mayor flujo de caja operativo.

El balance y la liquidez terminaron el trimestre con US$ 4,300 millones de efectivo consolidado y aproximadamente US$ 7,300 millones de liquidez; reportó deuda neta a EBITDA ajustado de 0.3x.

La producción de oro atribuible de Nevada Gold Mines (NGM) fue de 290 mil onzas, con un CAS de US$ 1,035 por onza y un AISC de US$ 1,263 por onza para el segundo trimestre. El EBITDA de NGM fue de US$ 218 millones.

IMPULSORES DE GANANCIAS DEL SEGUNDO TRIMESTRE DE 2022

En comparación con el primer trimestre de 2022, las ganancias se vieron afectadas negativamente por mayores costos de mano de obra, materiales y consumibles de aproximadamente US$ 80 millones, mayores costos de combustible y energía de aproximadamente US$ 50 millones y el gasto de US$ 70 millones reconocido en el segundo trimestre relacionado con la utilidad de Peñasquito. acuerdo de reparto anunciado a principios de julio.

Además, los menores precios realizados de los metales, incluidos los ajustes de mercado desfavorables en las ventas con precios provisionales, afectaron las ganancias en aproximadamente US$ 225 millones en comparación con el primer trimestre.

Estos impactos fueron parcialmente compensados por aproximadamente US$ 250 millones de dólares de mayores volúmenes de ventas en el segundo trimestre.