La participación de los gastos energéticos en el gasto total está asociada con cambios cíclicos en económía. Alerta por subsidios

ANAHÍ ABELEDO

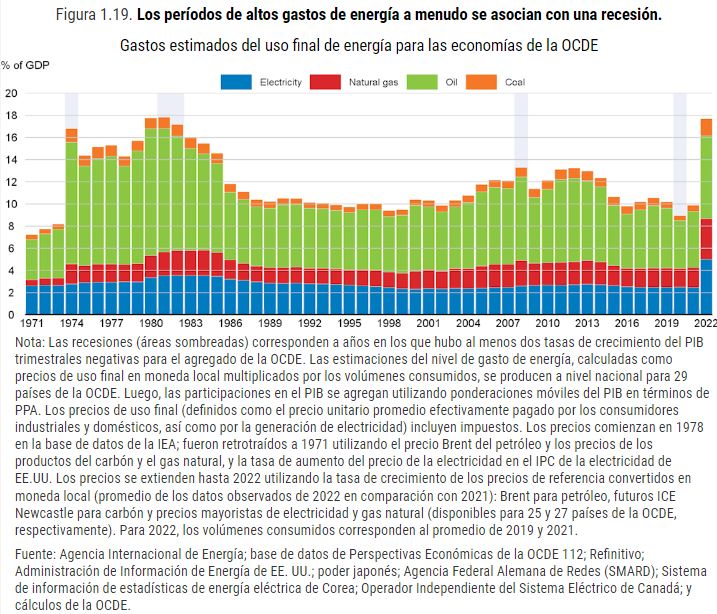

Durante las últimas cinco décadas, las recesiones en la zona de los países de la OCDE, con la excepción de la recesión de COVID-19 en 2020, solo ocurrieron cuando la relación entre los gastos de energía y el PIB ha estado en un nivel alto (siempre al menos 13%) y en aumento. El rápido aumento en los gastos energéticos estimados en toda la OCDE este año, hasta alcanzar un 17% del PIB, es una señal de advertencia sobre el riesgo a corto plazo de recesiones generalizadas entre las economías de estos países.

En un estudio sobre "Gastos de energía desde la década de 1970", incluído en las últimas Perspectivas Económicas del organismo dadas a conocer en estos días, los economistas de la OCDE encuentran que "La relación esperada entre las proporciones del gasto energético y los ciclos económicos en la región es claramente visible".

Las fluctuaciones en la participación de los gastos energéticos en el gasto total están estrechamente asociadas con cambios cíclicos en la actividad económica.

"Dado que la energía es un insumo importante para las empresas, un aumento en los precios de la energía normalmente desplaza hacia arriba la curva de oferta agregada de la economía, todo lo demás constante, reduciendo la producción y elevando el nivel de precios", aseguran.

Cuando los precios de la energía aumentan, los gastos de energía tienden a aumentar, desplazando otros gastos. El efecto negativo sobre la demanda agregada amplifica el efecto del shock de oferta sobre la producción, al tiempo que compensa un poco el impacto sobre los precios generales al consumidor.

El efecto negativo de la demanda podría mitigarse en la medida en que los productores nacionales de energía gasten sus ganancias inesperadas o distribuyan los ingresos adicionales a los hogares que los gastan.

Los gastos estimados en energía (petróleo, gas natural, carbón y electricidad) han aumentado considerablemente este año en las economías de la OCDE, con fluctuaciones relativamente similares a lo largo del tiempo en la mayoría de los países de la OCDE.

Para 2022, se supone que los volúmenes consumidos son iguales al promedio de los de 2019 y 2021.

Estos hallazgos son consistentes con los resultados de estudios de períodos aún más largos y estudios del vínculo entre los aumentos del precio del petróleo y las recesiones en EE. UU.

ENERGÍA Y CICLOS ECONÓMICOS DESDE 1970. LAS DIFERENCIAS ACTUALES

Los períodos de altos gastos de energía a menudo se asocian con uAl mismo tiempo, la composición del aumento actual del gasto energético es diferente a la observada en episodios anteriores.

Los cambios anteriores en el gasto en energía han sido impulsados principalmente por el gasto en productos derivados del petróleo, mientras que el repunte en 2022 tiene una base más amplia, con grandes contribuciones del gas y la electricidad.

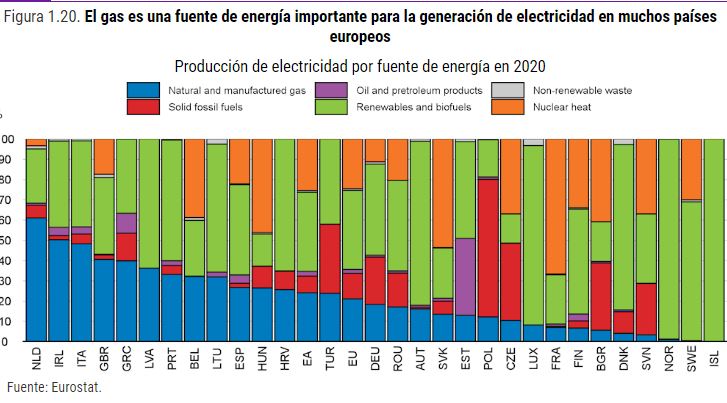

Es posible que esta diferencia sea relevante para la relación entre el gasto total de energía y las recesiones en toda la OCDE. Por un lado, los aumentos más extremos en los precios del gas y la electricidad han tenido lugar en Europa: es probable que las consecuencias para la producción también sean sesgadas.

De hecho, Estados Unidos y varios otros países de la OCDE son exportadores netos de gas (y petróleo) y, por lo tanto, se benefician de las mejoras en los términos de intercambio resultantes del aumento en los precios de la energía.

El primer gran aumento en los gastos de uso final en toda la OCDE ocurrió en 1974, con un aumento de la relación entre el gasto energético y el PIB de casi 8,5 puntos porcentuales en un año, de los cuales más de 6,5 puntos porcentuales provinieron de productos derivados del petróleo.

Esto se debió a la primera crisis del petróleo, luego del anuncio por parte de los miembros árabes de la OPEP de un embargo petrolero en octubre de 1973, lo que hizo que el precio del petróleo subiera considerablemente: el precio promedio en 1974 se triplicó en relación con 1973.

En las décadas posteriores, el gasto en productos derivados del petróleo ha sido un factor clave de la evolución de los gastos energéticos, lo que refleja la gran participación del petróleo en los volúmenes de consumo y su grado relativamente alto de volatilidad de precios.

La segunda crisis del petróleo, en 1979, dio lugar a un aumento del gasto energético de 3,5 puntos porcentuales del PIB durante dos años, mientras que el exceso de petróleo de mediados de la década de 1980 provocó una caída del gasto de alrededor de 8 puntos porcentuales, después de lo cual se estabilizó en torno al 10 %. del PIB.

Fue solo en la segunda mitad de la década de 2000 que los gastos de energía comenzaron a aumentar nuevamente, alcanzando un máximo en 2008 de alrededor del 13% del PIB, y dos tercios del aumento se explican por el gasto en productos derivados del petróleo.

La relativa estabilidad de los gastos energéticos desde mediados de la década de 1980 hasta principios de la década de 2000 escondió una disminución de la intensidad energética (energía consumida por unidad de PIB real) de alrededor del 15% que fue compensada por un aumento similar en el precio relativo (ponderado) de la energía.

De hecho, la intensidad energética en las economías de la OCDE ha disminuido constantemente desde la primera crisis del petróleo, cayendo en más del 50% durante el período 1971-2021. Esto fue impulsado por caídas en la intensidad del PIB del petróleo y el carbón, manteniéndose la intensidad relativamente estable para la electricidad y aumentando para el gas.

Para 2022, el aumento estimado de 7¾ puntos porcentuales es similar al observado en 1974 y lleva la relación gasto energético/PIB a los niveles observados desde mediados de la década de 1970 hasta mediados de la década de 1980.

Los gastos relacionados con todos los productos energéticos están aumentando significativamente, con un aumento del gasto en electricidad, productos derivados del petróleo, gas natural y carbón en 2½, 2¼, 2 y 1 puntos porcentuales, respectivamente.

Una de las incógnitas clave sobre el episodio actual es la velocidad y el alcance del traspaso de los precios globales o mayoristas a los usuarios finales. El aumento de los precios globales y mayoristas que ya se ha producido podría extenderse hasta 2023 o más allá, o incluso nunca llegar a los usuarios finales, dependiendo de las políticas públicas y la evolución futura de los precios.

En la medida en que los usuarios finales no estén expuestos al impacto total de los precios, las implicaciones para la demanda agregada pueden ser más débiles de lo que sugiere el cambio subyacente en los costos de la energía.

EL EFECTO DE LOS SHOCKS

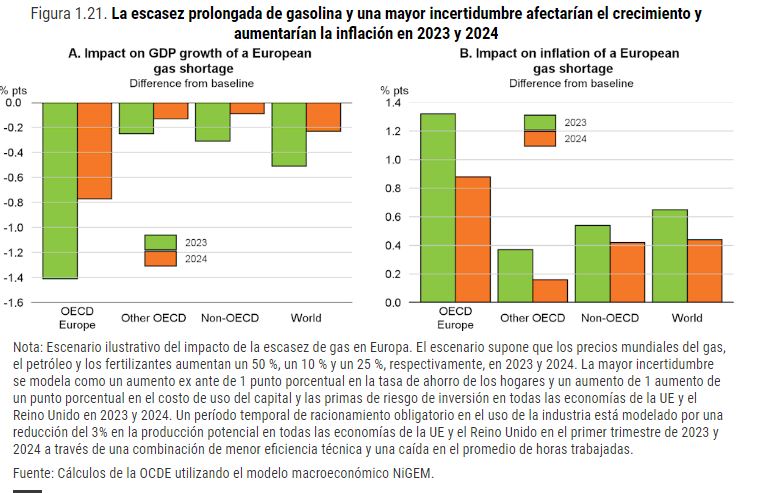

Algunas industrias que hacen un uso intensivo del gas, como la fabricación de metales y productos químicos, podrían experimentar descensos de entre el 4 % y el 6 % en la economía media de la UE en caso de una disminución del 10 % en el uso de gas y una reducción del 10 % en el uso de gas para electricidad.

En conjunto, los shocks podrían reducir el crecimiento de las economías europeas en cerca de 1,5 puntos porcentuales en 2023, en relación con el escenario de referencia, y aumentar la inflación en más de 1,5 puntos porcentuales.

Esto empujaría a muchos países a una recesión de todo el año en 2023. El crecimiento también se debilitaría en 2024 en alrededor de ¾ de punto porcentual en Europa, y la inflación aumentaría en 0,9 puntos porcentuales.

Los precios más altos y la reducción de las horas de trabajo afectarían los ingresos reales, con una caída del gasto de los hogares de alrededor del 2 % en las economías europeas, y la inversión del sector privado se vería afectada por el mayor costo para el usuario y la débil demanda, cayendo cerca de un 10 % para 2024.

En la Unión Europea, los países de Europa Central y Oriental se verían colectivamente más afectados que otros, con una reducción de la producción de alrededor del 1,6 % en 2023, en comparación con una disminución del 1,6 %. 3% en el resto de la Unión Europea.

Fuera de Europa, el impacto de los shocks sería menor, pero aún habría impactos adversos de una mayor inflación en los ingresos reales (excepto en las economías productoras de gas) y una demanda más débil de Europa.

Para el mundo en su conjunto, la inflación aumentaría 0,6 puntos porcentuales en 2023 y 0,4 puntos porcentuales en 2024, con una reducción del crecimiento de ½ punto porcentual y ¼ de punto porcentual, respectivamente.

ALERTA SOBRE EL APOYO FISCAL AL CONSUMO ENERGÉTICO

En 2024, el principal impulsor de la consolidación moderada proyectada es la eliminación gradual del apoyo energético.

En Japón, las proyecciones fiscales reflejan las medidas temporales para apoyar a los hogares y empresas vulnerables anunciadas a finales de septiembre y el nuevo paquete de políticas económicas para apoyar el crecimiento a largo plazo anunciado a finales de octubre.

Se espera que la postura fiscal sea neutral en 2023, cuando las nuevas medidas de apoyo y la expiración del estímulo anterior relacionado con COVID-19 se cancelen aproximadamente.

Se proyecta una consolidación de más del 1% del PIB potencial en 2024, a medida que las medidas para moderar los precios de la energía y los alimentos disminuyan gradualmente.

En la mayoría de las economías avanzadas restantes, incluidas Australia, Canadá, Corea y el Reino Unido, se prevé que el saldo primario subyacente aumente durante 2023-24.

Entre los países más pequeños, Letonia y Nueva Zelanda destacan por su postura fuertemente restrictiva, exigida por la necesidad de frenar la altísima inflación en el primero y exigida por el objetivo de alcanzar un pequeño superávit en 2025 en el segundo. En contraste, después de una fuerte consolidación presupuestaria en 2021-22, no se proyecta ningún ajuste fiscal en Israel durante 2023-24.

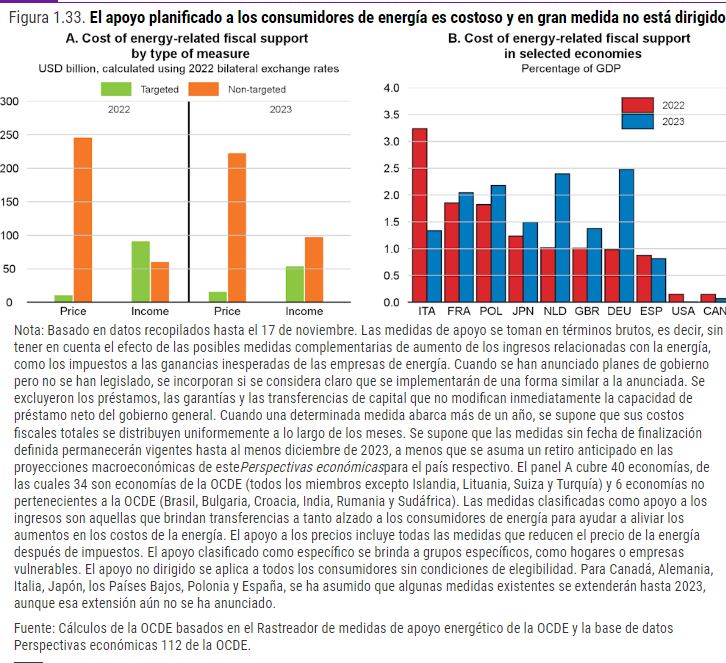

"Los topes de precios y los impuestos reducidos sobre la energía, aunque más simples y rápidos de implementar y, por lo tanto, a menudo una primera línea de defensa comprensible, implican altos costos presupuestarios y una serie de otros inconvenientes, especialmente en el escenario probable de que la energía siga siendo costosa durante un período prolongado", dice la OCDE.

"Se necesita un diseño cuidadoso para garantizar que el apoyo a los precios no debilite los incentivos para reducir el consumo de energía ni obstaculice la reasignación mediante la preservación de actividades intensivas en energía que no son sostenibles a mediano plazo", alertan.

Se recomienda establecer un umbral de consumo más allá del cual se aplican los precios de mercado podría preservar los incentivos para ahorrar energía, siempre que el umbral no se establezca en un nivel excesivamente alto (por ejemplo, en general debe ser menor que el consumo medio).

Si bien reducen las presiones inflacionarias a corto plazo, las medidas de apoyo a los precios pueden reavivar esas presiones en el futuro si se eliminan y los precios del mercado se mantienen altos.

El apoyo no focalizado para amortiguar los niveles de vida tampoco debería implicar un estímulo persistente a la demanda en un momento de alta inflación, lo que requiere que la política monetaria sea más estricta durante más tiempo que en otro caso.