Análisis en el Foro del Banco Central de la UE, desarrollo geopolítico e interrupciones de oferta

ANAHÍ ABELEDO

Los altos precios del petróleo y su volatilidad podrían reducir hasta en un 1,5% el PBI de la UE en 2022 al tiempo que aumentan la inflación real y las expectativas inflacionarias a futuro. Los países europeos se encuentran entre los más afectados negativamente a nivel mundial por el aumento de los precios de la energía y combustibles tras la invasión de Rusia en Ucrania, debido a la alta presencia del oil&gas en la producción y el consumo. Un reciente trabajo sobre este impacto fue presentado en el Foro del Banco Central de la Unión Europea que debatió entre el 27 y 29 de junio.

En su exposición "El efecto del aumento de los precios de la energía en medio desarrollos geopolíticos y las interrupciones en la oferta", la economista Hilde C. Bjørnland (Centre for Applied Macroeconomics and Commodity Prices (CAMP), BI Norwegian Business School and Norges Bank), analiza las consecuencias del aumento de precios de la energía en el PBI europeo y de las interrupciones en el suministro debidas a los conflictos geopolíticos.

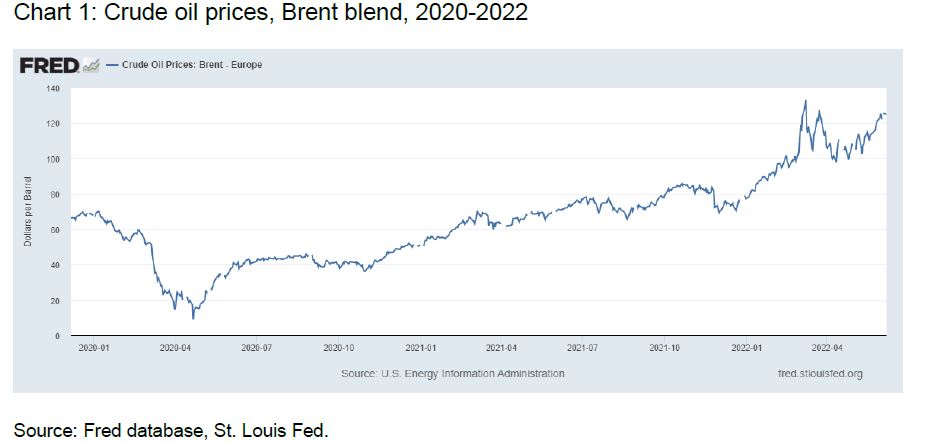

De acuerdo a su estudio (ver brief) durante algunos meses en 2020, los precios del petróleo (es decir, la mezcla Brent) cayeron más de 85%, de 68 USD dólares por barril (enero 2020) a 10 USD por barril (abril 2020), ya que la demanda de energía colapsó durante la severa recesión económica en pandemia.

Desde entonces, los precios del petróleo han aumentado gradualmente, al principio siguiendo la recuperación económica en 2020/2021 a medida que el mundo se abrió después de los cierres, y luego con el aumento de las tensiones geopolíticas y la posterior guerra en Ucrania debido a la invasión de Rusia en febrero de 2022. Al momento de escribirse el documento (6 de junio) el petróleo Brent se situaba en 124 USD por barril, 80 % por encima de los niveles previos a la pandemia.

El aumento de los precios del petróleo, junto con el aumento de los precios de otras materias primas, ha contribuido a la inflación en muchos países. Sin embargo, como no es solo el nivel de los precios del petróleo que ha aumentado, la volatilidad también ha aumentado drásticamente en los últimos meses, lo que genera preocupaciones de que se enfrenta una recesión económica.

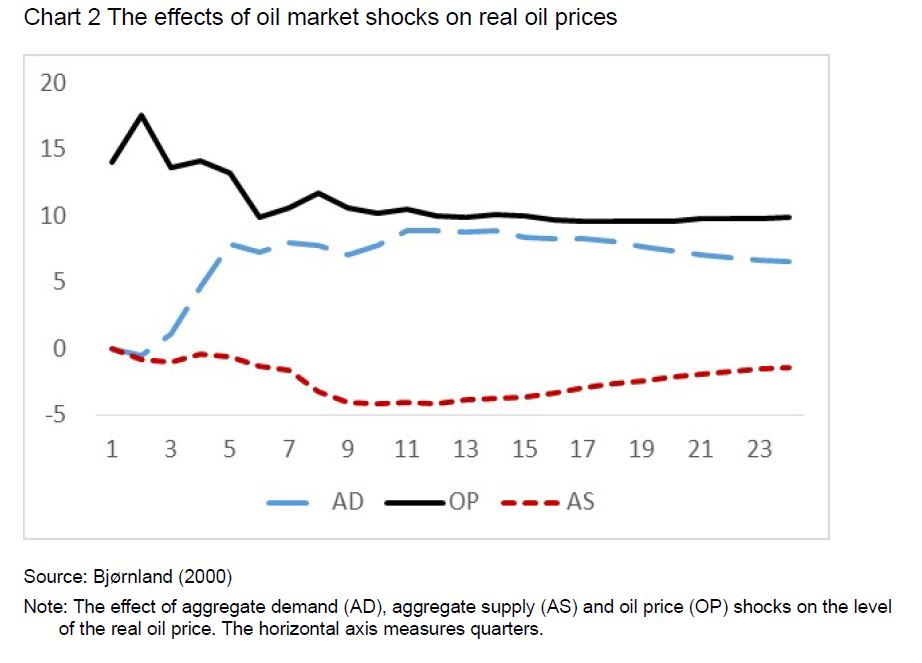

"Desde el seminal contribución de Hamilton (1983), la literatura macroeconómica del petróleo ha predicho una relación inversa entre los cambios en el precio del petróleo y la actividad agregada", explica Bjørnland.

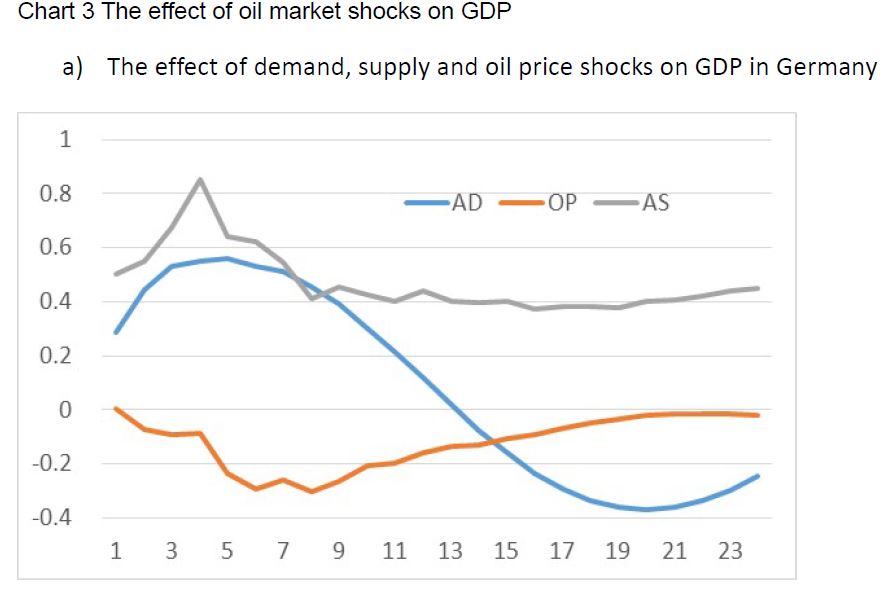

Noruega, con su intensa producción petrolera off shore sería el único país europeo que no será negativamente afectado en su PBI por los altos precios de la energía

Sin embargo, aunque la existencia de esta relación negativa está bien establecida por ahora, hay un desacuerdo sustancial en cuanto a la magnitud de la relación, que depende de las causas del aumento del precio del petróleo, la volatilidad, la participación de la energía en consumo, estructura de la industria en los países/regiones afectados y economía política para contrarrestar el efecto inflacionario de los precios más altos del petróleo.

PERSPERCTIVAS PARA LOS PAÍSES DE LA ZONA DEL EURO

El trabajo indica seis conclusiones claves para los países de la UE en relación a la incidencia de los precios del petróleo en su PBI. Estos efectos se producirían en todos los países excepto Noruega, lo que se explica por el hecho de que Noruega, que es un importante exportador de petróleo.

+ 1- El efecto de precios más altos del petróleo depende de las fuentes de los shocks y la geografía.

Los países europeos se encuentran entre los más afectados negativamente a nivel mundial, muy probablemente debido a la dependencia del petróleo y el gas en la producción y el consumo.

+ 2- En promedio, un aumento del 10 % en los precios del petróleo debido a las tensiones geopolíticas o las restricciones de oferta reducirán el PIB en la zona del euro en un 0,5 % después de dos años.

Por lo tanto, un aumento del 30 % en los precios del petróleo puede reducir el PIB en la zona del euro un 1.5 %. El efecto será aún mayor si la volatilidad del precio del petróleo sigue tan alta.

+ 3- La transmisión de las perturbaciones del precio del petróleo sobre la actividad de EE. UU. ha cambiado con la auge esquisto bituminoso, y la actividad y los salarios en muchos estados intensivos en manufactura ahora aumentar tras los aumentos del precio del petróleo, lo que podría impulsar aún más la inflación.

Es probable que los vínculos comerciales directos tengan un impacto modesto en la actividad en Europa. Sin embargo, la revolución del petróleo de esquisto podría ser beneficiosa para los importadores netos de petróleo al apoyar el crecimiento de la oferta fuera de la OPEP y, por lo tanto, mitigar la volatilidad de precios.

+ 4- Las expectativas de inflación y el traspaso asociado de las perturbaciones del precio del petróleo dependen de las condiciones de oferta y demanda en el mercado mundial del petróleo.

Los choques (de demanda) tienen un efecto significativo y duradero en las expectativas de inflación y de inflación real.

+ 5- La contribución de las perturbaciones del precio del petróleo es sustancial cuando la volatilidad del precio del petróleo es baja.

Los resultados sugieren un papel independiente para los shocks de precios del petróleo en el pasado y las recesiones actuales. La alta volatilidad puede exacerbar el efecto de choques del precio del petróleo sobre la inflación. Estos son más pequeños cuando los políticos responden con fuerza.

+ 6- El aumento reciente del precio de la energía se debe a una combinación de aumento de la demanda de petróleo y las interrupciones del suministro. La persistencia de los choques, más el aumento de otros precios de las materias primas, en particular los precios de los alimentos, ya ha aumentado la inflación y tiene el potencial de tener efectos duraderos en los precios.

Con un menor crecimiento y los precios de los activos y la inflación elevada se avecinan tiempos difíciles para las economías y los responsables políticos europeos.

DIFERENTES RESPUESTAS DE PAÍSES DE ALTO DESARROLLO y EMERGENTES

Durante las últimas décadas, sin embargo, el panorama económico mundial ha cambiado dramáticamente. Las economías de mercados emergentes han experimentado un rápido crecimiento en la actividad económica y el comercio internacional, superando a la mayoría de los países desarrollados alrededor del mundo.

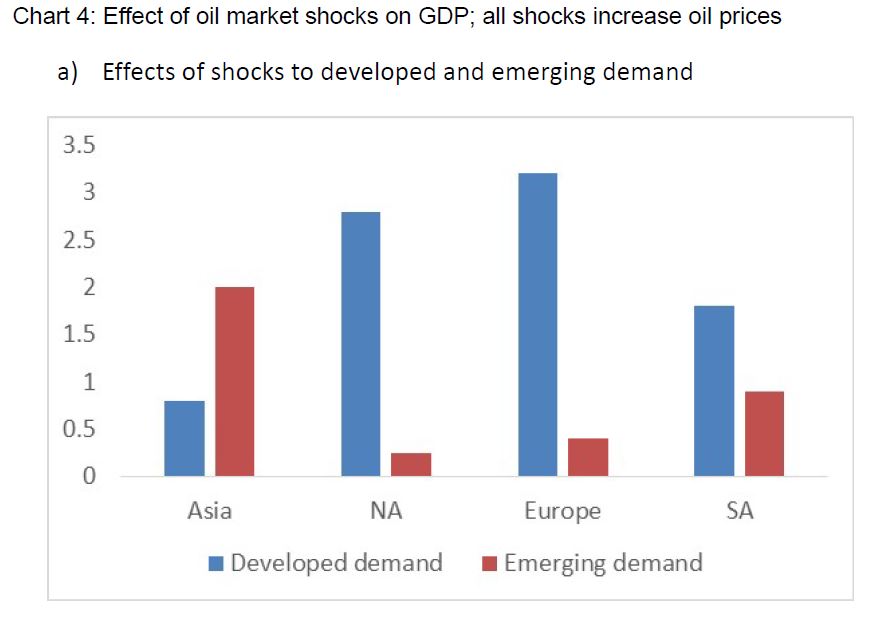

Los shocks de demanda en las economías emergentes y desarrolladas juntos representan el 50-60 % de las fluctuaciones en el precio real del petróleo durante lasúltimas dos décadas.

Los shocks de demanda en los mercados emergentes, particularmente en Asia, tienen una importancia doblemente mayor que los de las economías desarrolladas para explicar las fluctuaciones en el precio real del petróleo y en la producción mundial de petróleo.

En segundo lugar, todos los países responden positivamente a cualquiera de los shocks de demanda que impulsan los precios del petróleo.

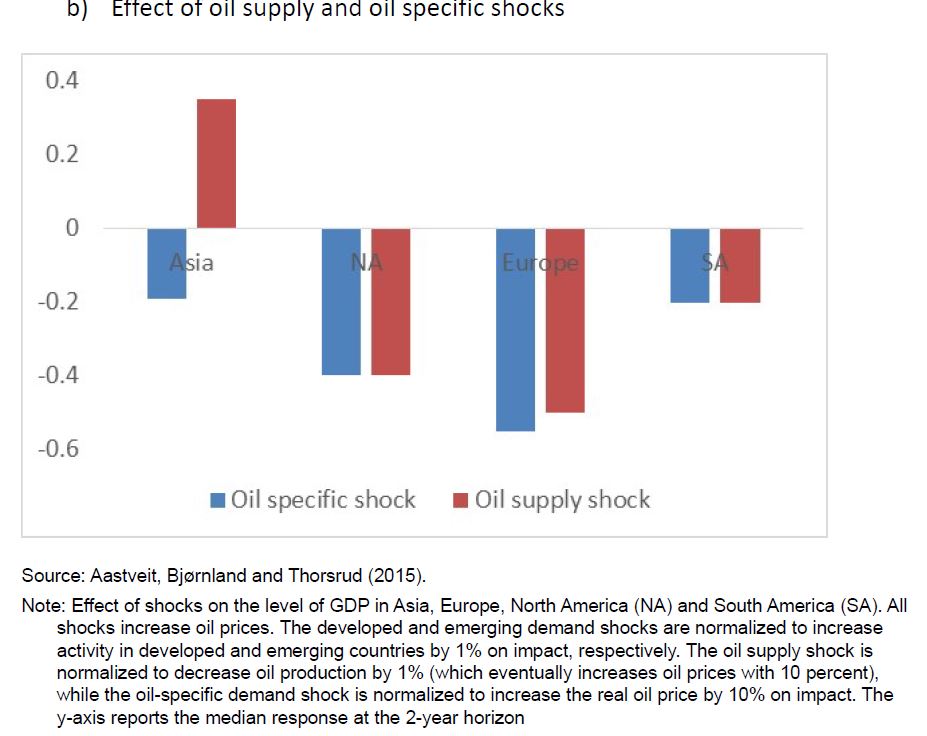

En tercer lugar, los países responden de manera diferente a los shocks adversos del mercado petrolero que hacen subir el precio del petróleo.

En particular, mientras la actividad económica en Europa y EE.UU. declina sustancialmente después de los shocks del mercado del petróleo, la actividad económica en los mercados emergentes en Asia y América del Sur disminuyen en una cantidad sustancialmente menor y en algunos casos en realidad aumentan temporalmente con el precio más alto del petróleo.

Estas diferencias se relacionan con las características del país. Por lo general, los países con una alta participación de la inversión en el PIB y un alto grado de apertura, son menos afectados, negativamente, por los shocks adversos del mercado del petróleo que los países con una alta participación del consumo en el PIB (es decir, Asia frente a Europa)

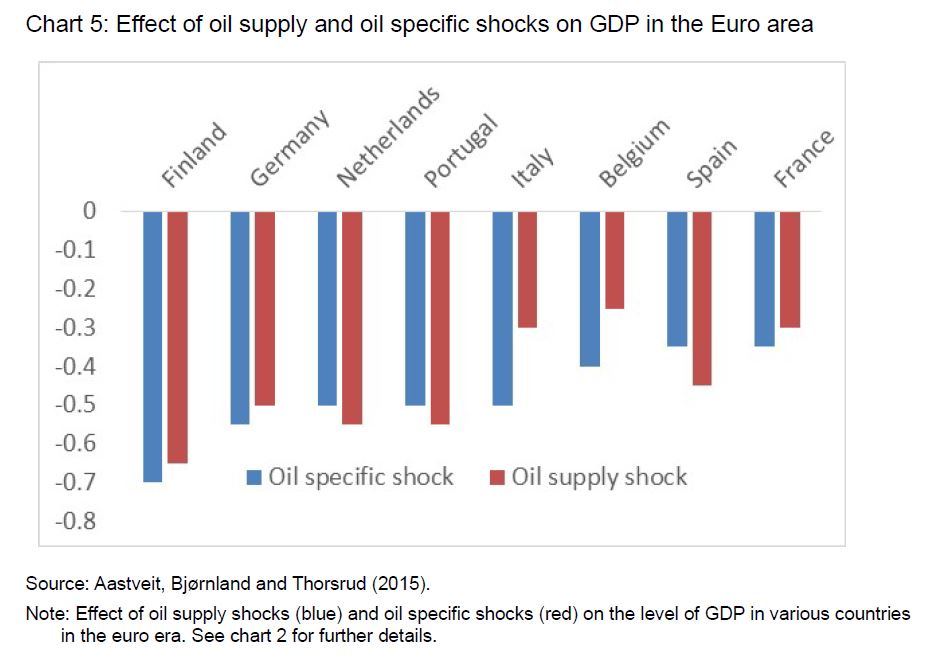

En particular, países como Finlandia y Alemania responde más negativamente que Francia.

PREOCUPACIONES GEOPOLÍTICAS Y GUERRA

Durante el otoño de 2021, las tensiones geopolíticas entre Rusia y Ucrania se sumaron a las preocupaciones del mercado petrolero, empujando los precios del petróleo lejos de cualquier fundamento.

Tras el estallido de la guerra en Ucrania en febrero de 2022, el precio del petróleo aumentó aún más, y la volatilidad también ha aumentado. Estos precios volátiles del petróleo son fuentes recurrentes de fluctuaciones económicas y afectan las expectativas de inflación en el futuro.

La consecuencia de las interrupciones ha sido grande en los incrementos de precios en una serie de commodities. Y en el futuro, los precios elevados y volátiles de las materias primas plantean riesgos importantes para la recuperación económica del mercado mundia y la inflación en Europa.

Los precios internacionales de las materias primas alimentarias pueden explicar casi el 30 % de la volatilidad de la inflación en la zona del euro a medio plazo.

El aumento de las perturbaciones en los precios de las materias primas tienen un impacto en los precios minoristas de los alimentos a través de la cadena productiva, sino que también desencadenan efectos inflacionarios indirectos a través de una depreciación del euro y el aumento de los salarios.

Debido a la asimetría salarial, las respuestas, los efectos inflacionarios son diferentes entre los estados miembros, dependiendo de si son exportadores o importadores de los productos básicos afectados y qué tan alto los precios afectan los ingresos de los hogares y las empresas.

Hasta ahora, estas son las expectativas de inflación a corto plazo. Sin embargo, la persistencia del efecto del choque en los precios del petróleo también puede traducirse en una inflación más persistente, que es lo más importante para la política monetaria.

En los últimos meses, la inflación ha ido aumentando aún más. Aunque se espera que los cuellos de botella se reduzcan eventualmente a medida que las restricciones de capacidad se aliviarán, hay expectativas de escasez de suministro en varios sectores también en 2023.

La guerra en Ucrania también ha aumentado la incertidumbre, que ya iba en aumento debido a nuevos rebrotes de la pandemia.

Los cierres recientes en China debido a la estricta estrategia cero-COVID podrían tener enormes consecuencias en el comercio internacional

La presión inflacionaria podría fortalecerse aún más, y exigir respuestas de política monetaria aún más contractivas. Los cierres recientes en China debido a la estricta estrategia cero-COVID, podrían empujar a China economía hacia abajo, con enormes consecuencias para el comercio.

Esto muy probablemente amortiguará la recuperación mundial, que afecta en particular a las economías emergentes y en desarrollo.

Para concluir, la combinación del aumento del precio de la energía y de otros precios de las materias primas, más la interrupción continua de la pandemia de covid, ya ha cambiado las expectativas de inflación y podría dar un efecto más persistente sobre la inflación.