El vicepresidente de la Comisión Europea hace el balance del año de la gran crisis energética y habla del objetivo del comercio de derechos de emisión del carbono y de la ley Biden (IRA)

JOSEPH BORREL

Ha pasado un año intenso. La invasión rusa de Ucrania ha sido un terremoto geopolítico. Ha provocado, en particular, una grave crisis energética en la UE. Sin embargo, a pesar de nuestra dependencia de las importaciones de combustibles fósiles rusos, no cedimos al chantaje de Putin. Logramos llenar el vacío y finalizamos reformas importantes para acelerar nuestra transición energética. Tendrán un impacto geopolítico significativo.

El año 2022 ha estado dominado por la guerra de agresión de Vladimir Putin contra Ucrania. Esta guerra ya ha causado decenas de miles de muertos en Ucrania y múltiples crímenes de guerra cometidos por las fuerzas rusas. Habiendo fracasado en conquistar Ucrania, Vladimir Putin decidió destruirla y en particular su infraestructura energética, para obligar a sus habitantes a vivir en el frío y la oscuridad este invierno.

LA MILITARIZACIÓN DE LA ENERGÍA EN RUSIA

Más allá de Ucrania, esta guerra también ha desencadenado una grave crisis energética en Europa debido a la militarización de la energía por parte de Rusia. Vladimir Putin obviamente pensó que la fuerte dependencia de la UE de las importaciones de energía fósil rusa, y en particular del gas, le permitiría dividir la UE, impidiéndole apoyar activamente a Ucrania. Por eso, ya en 2021, comenzó a restringir las entregas de gas ruso a la UE a pesar de los contratos a largo plazo existentes entre proveedores rusos y clientes europeos. Luego agravó esta política de chantaje después del 24 de febrero.

De hecho, esta política desencadenó una gran crisis en los mercados energéticos europeos, con precios del gas que superaron los 300 euros/MWh el pasado mes de agosto en el mercado al contado holandés TTF, en comparación con alrededor de 20 euros/MWh en 2020.

Debido a las dificultades de las centrales nucleares francesas y la producción hidroeléctrica limitada relacionada con el cambio climático, también condujo a una grave crisis en el mercado eléctrico de la UE, lo que generó temores de apagones este invierno. Estas crisis combinadas provocaron un fuerte aumento de los precios de la energía para los hogares y las empresas, creando graves problemas económicos y sociales en la UE. Esto ha llevado, en particular, a temer que el proceso de desindustrialización de la UE se esté acelerando.

A pesar de esta crisis energética, no cedimos al chantaje de Vladimir Putin y los estados miembros de la UE se mantuvieron unidos, apoyando a Ucrania de manera decisiva, incluso con entregas de armas. En el frente energético, respondimos el pasado mes de mayo lanzando el plan RePowerEU.

En el marco propuesto por la Comisión Europea, los estados miembros de la UE tomaron diferentes medidas a corto plazo para paliar las dificultades de hogares y empresas. También decidimos un embargo sobre el carbón ruso desde agosto pasado. y sobre el petróleo ruso desde diciembre pasado acompañado de un precio tope en las exportaciones de petróleo ruso a otros países, lo que provocó una disminución significativa de los ingresos de Rusia por las ventas de combustibles fósiles.

:format(jpg)/f.elconfidencial.com%2Foriginal%2Fcdc%2F41a%2Fdcd%2Fcdc41adcdb9d09e512261327e3c469c0.jpg)

Ataques de Navidad de Rusia sobre ciudades de Ucrania

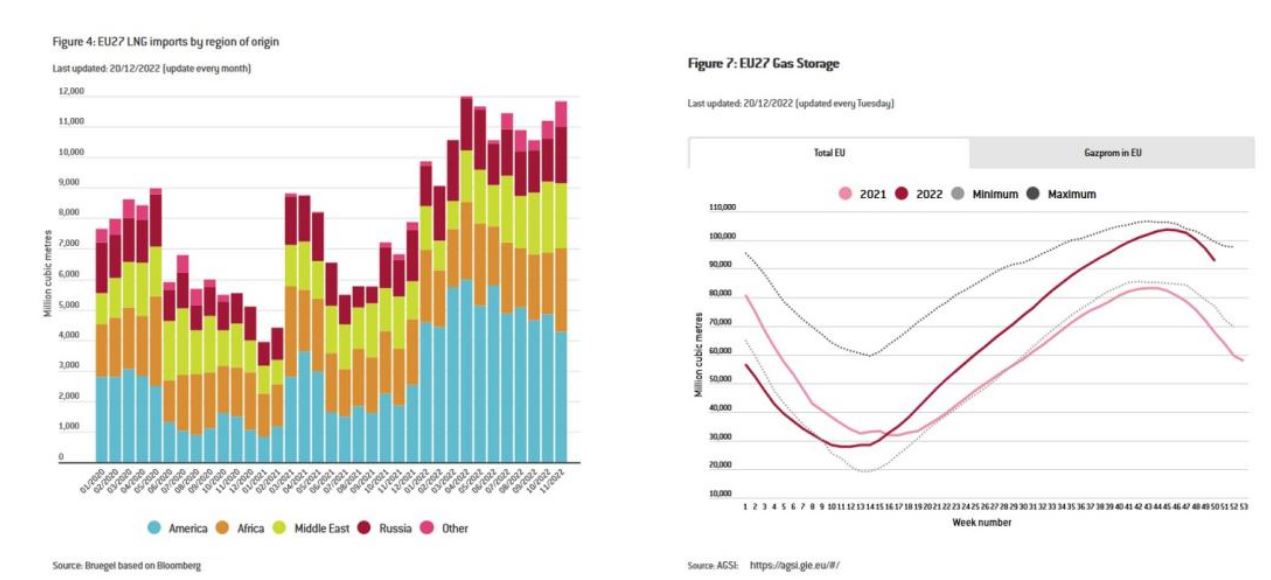

Logramos compensar la falta de gas ruso principalmente con otras fuentes de Gas Natural Licuado (GNL). Logramos llenar nuestras existencias para este invierno y reducir significativamente nuestro uso de gas. y electricidad Es particularmente interesante notar cuán rápido reaccionó Alemania.

Las importaciones rusas de gas se han reducido del 55% del total a principios de 2022 a casi cero y las de petróleo del 40% a cero. Marca un punto de inflexión en las relaciones UE - Rusia, muy condicionadas hasta ahora por el tema energético.

Precio del gas TTF holandés en €/MWh para entrega en febrero de 2023.Fuente: Índice ICE

Como resultado, actualmente el precio del gas en el mercado spot europeo vuelve a su nivel de febrero pasado antes de la invasión de Ucrania y el precio del petróleo vuelve a su nivel de enero pasado. Sin embargo, los precios de la energía siguen siendo altos y 2023 promete ser otro año difícil en cuanto al suministro de gas.

Hemos decidido en particular comprar el 15% de nuestras existencias de gas de forma conjunta este año y aplicar un precio tope para el gas que compramos limitar las expectativas especulativas excesivas en este mercado. En medio de esta crisis energética, también hemos adoptado varias medidas para luchar contra el cambio climático y acelerar la descarbonización de nuestra economía.

OBJETIVO MÁS AMBICIOSO PARA EL RÉGIMEN DE COMERCIO DE DERECHOS DE EMISIÓN (ETS) DE LA UE

Es en este contexto que el 18 de diciembre, los legisladores de la UE, es decir, los representantes de los estados miembros de la UE y el Parlamento Europeo, llegaron a un acuerdo para reformar el Sistema de Comercio de Emisiones de la UE (ETS). El RCDE UE, puesto en marcha en 2005, cubre los sectores con altas emisiones de CO2 en la UE, como la generación de energía y calor, los sectores industriales de gran consumo energético y la aviación comercial.

Las empresas cubiertas reciben una asignación anual de emisiones de CO2 y eventualmente pueden comercializarlas con otras, fijando así un precio de mercado para el CO2. Cada año, la UE reduce el nivel permitido de emisiones. Esta es una forma eficiente de garantizar una disminución general de las emisiones, asegurando que esto se haga al menor costo.

En la nueva ley de la UE, la cantidad de emisiones en los sectores cubiertos se reducirá en un 62% para 2030, en comparación con los niveles de 2005, en lugar del 43% previsto en la legislación actual. También incluiremos el sector del transporte marítimo en el EU ETS, convirtiendo a la UE en la primera jurisdicción en hacerlo. Entre 2026 y 2034, la UE eliminará gradualmente los derechos de emisión gratuitos que actualmente se otorgan a las empresas de la UE.

Este objetivo mucho más ambicioso en el marco del EU ETS es uno de los elementos clave que permitieron a la UE aumentar sus objetivos de reducción de gases de efecto invernadero (GEI) al 57% para 2030 en comparación con 1990 en la COP 27 en Sharm el-Sheikh.

UN NUEVO MECANISMO DE AJUSTE FRONTERIZO DE CARBONO (CBAM)

Sin embargo, la reforma del EU ETS también aumenta el riesgo de que las industrias de la UE que consumen mucha energía se trasladen a países con estándares climáticos menos exigentes. Tales medidas, llamadas "fugas de carbono", no solo dañarían el empleo en la UE, sino que también anularían el efecto positivo de las medidas que la UE está tomando para el clima global, ya que las emisiones de GEI simplemente aumentarían en otros lugares, compensando así la disminución. en Europa. Para el clima, no importa de dónde provengan las emisiones, pero las personas en todas partes sufrirán sus consecuencias.

Esta es la razón por la cual el fortalecimiento de las normas climáticas de la UE se combinará con un nuevo Mecanismo de Ajuste Fronterizo de Carbono (CBAM). El CBAM se aplicará a las importaciones de bienes cuya producción presenta mayor riesgo de “fuga de carbono”: cemento, hierro y acero, aluminio, fertilizantes, electricidad e hidrógeno.

Durante un período inicial, los importadores de estos bienes solo tendrán que reportar las emisiones de GEI incorporadas en sus importaciones, sin realizar ningún pago. La introducción real del CBAM tendrá lugar entre 2026 y 2034, en paralelo a la mencionada eliminación de los derechos de emisión gratuitos para las empresas de la UE.

Una vez que el sistema permanente esté en funcionamiento, los importadores deberán comprar certificados CBAM correspondientes al contenido de GEI de los bienes importados en la UE. El precio de estos certificados se fijará en función del precio medio semanal de los derechos de emisión del RCDE UE. Si ya se ha pagado un precio del carbono en el país de origen, este monto se deducirá de los créditos CBAM a adquirir.

IGUALDAD DE CONDICIONES ENTRE LAS EMPRESAS DE LA UE Y SUS COMPETIDORES

El CBAM tiene como objetivo establecer un campo de juego nivelado entre las empresas con sede en Europa y sus competidores extranjeros con respecto a los requisitos de emisiones de GEI. Por lo tanto, no es una medida proteccionista y hemos tenido especial cuidado en que esta legislación cumpla con las normas establecidas por la Organización Mundial del Comercio (OMC).

Con esta reforma del EU-ETS, la UE pretende desempeñar plenamente su papel en la implementación del Acuerdo de París y limitar el calentamiento global a 1,5 °C. Es en interés de todo el mundo que logremos implementar estas medidas junto con nuestros socios de la manera más rápida y efectiva. Lo mismo puede decirse de la legislación contra la deforestación que hemos aprobado el pasado mes de diciembre.

En los últimos meses, la administración estadounidense también ha dado pasos importantes para acelerar la transición energética con la Ley de Reducción de la Inflación (IRA). Sin embargo, esta legislación se basa en una filosofía muy diferente de la que hemos favorecido. No prevé un precio del carbono y prevé principalmente importantes subsidios públicos para las empresas que producen bienes que incorporan tecnologías verdes en suelo estadounidense.

Este tipo de acciones penaliza a los productores europeos en nuestras relaciones comerciales y no respeta las normas de la OMC. No queremos ni podemos embarcarnos en una lucha competitiva basada en subvenciones públicas porque perjudicaría a la economía mundial. La UE no tiene una capacidad fiscal comparable a la del estado federal en los EE.UU. y la adopción de políticas análogas a las de los EE.UU. a nivel de los estados miembros podría fragmentar nuestro mercado interno. Estamos en conversaciones activas con las autoridades estadounidenses para resolver estas diferencias de enfoque sobre este tema clave.

EN 2023, LAS CRISIS ENERGÉTICA Y CLIMÁTICA SEGUIRÁN SIENDO CUESTIONES CLAVE

En 2023, la guerra de agresión de Rusia contra Ucrania, las crisis energética y climática y sus consecuencias económicas y sociales seguirán siendo cuestiones clave para la UE y el mundo. La UE seguirá apoyando a Ucrania y resistiendo el uso de la energía como arma por parte de Rusia acelerando la descarbonización de su economía. También requerirá trabajar con nuestros socios para estabilizar los mercados energéticos globales y ayudar a los países más vulnerables a enfrentar las consecuencias de este nuevo entorno geopolítico.