FRIK ELS

Las 50 principales empresas mineras del mundo cierran 2022 sólidamente, pero las acciones chinas descienden en la clasificación a pesar del aumento de los precios del carbón y el litio, y los mineros rusos que comercian en Moscú finalmente sucumben.

Los precios de las materias primas siempre son volátiles, pero en 2022 los mercados de metales y minería alcanzaron nuevos niveles de turbulencia, ya que la pandemia se desarrolló en China, la inflación asoló al mundo desarrollado y la guerra de Ucrania trastornó la energía mundial.

El cobre terminó el año más de un 20% por debajo del récord histórico alcanzado en marzo, los máximos y mínimos del mercado del oro durante el año estuvieron separados por más de $400, los precios del litio continuaron su carrera exponencial, los precios del estaño colapsaron, contra todo pronóstico, los precios del carbón aumentaron a niveles nunca antes vistos, la potasa avanzó a picos de 14 años, el uranio disfrutó del mejor mercado desde Fukushima y el níquel recuperó su reputación como el metal del diablo.

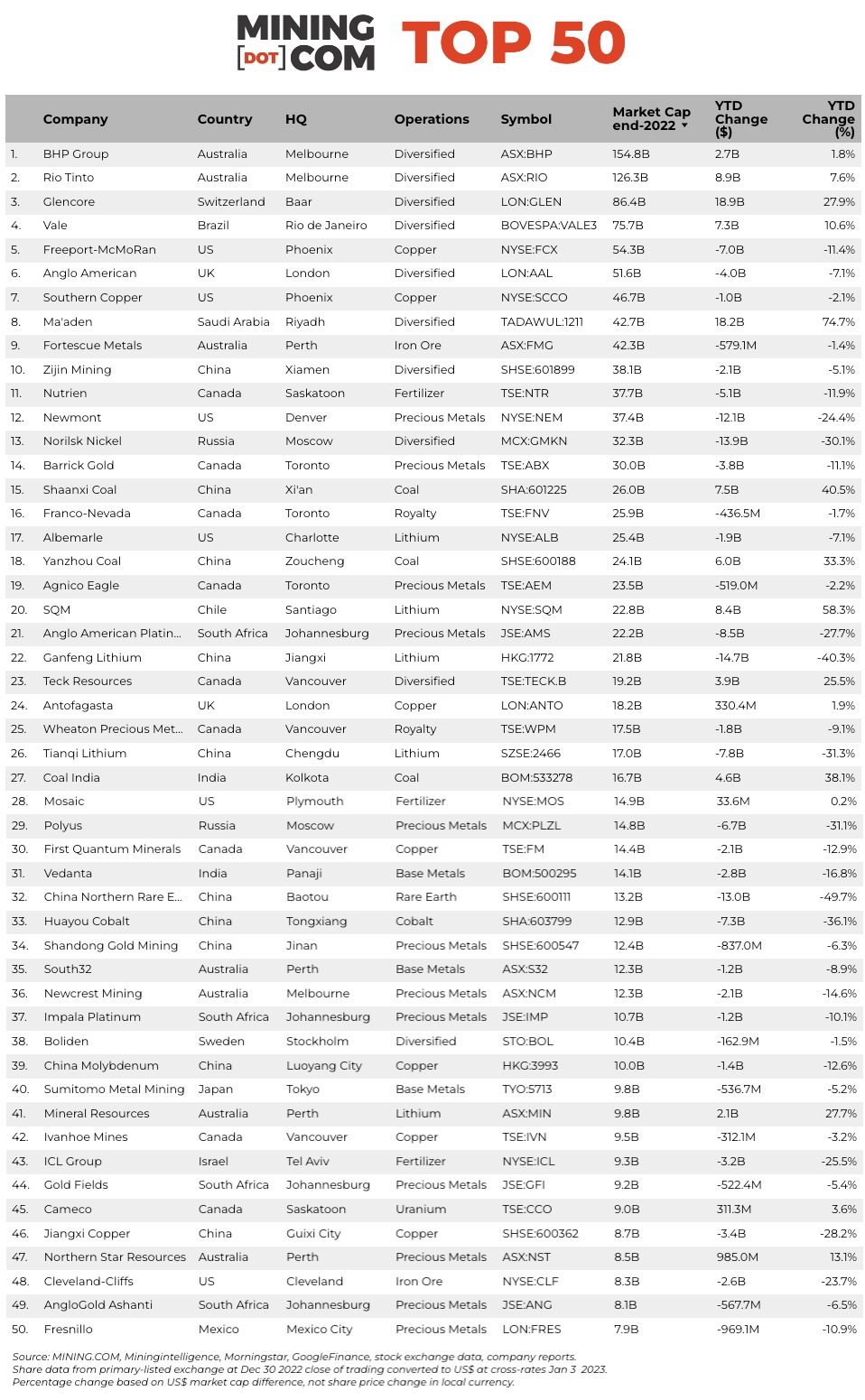

El ranking MINING.COM TOP 50 de los mineros más valiosos del mundo sumó $ 165.000 millones en el transcurso del cuarto trimestre, borrando las fuertes pérdidas sufridas desde sus máximos de marzo.

En conjunto, las empresas mineras más grandes del mundo ahora valen $ 1,39 billones, solo un poco por debajo de la capitalización de mercado combinada a fines de 2021. Eso se compara con una caída del 9% en el promedio industrial Dow Jones y una disminución de casi el 20% en el S&P500.

El año comenzó con una gran explosión y, medido desde los máximos de 52 semanas de las acciones individuales (casi todas alcanzadas en marzo/abril), las 50 principales se han reducido en más de $ 1 billón. Es un declive precipitado, pero en comparación con otros sectores, en particular la gran tecnología, gran parte de esas pérdidas se recuperaron a finales de año.

APLAUSOS DEL DÓLAR

Las disminuciones de la capitalización de mercado en LSE, ASX, TSX y otros lugares se vieron agravadas por un dólar en alza frente a todas las monedas principales.

Por ejemplo, BHP, que coqueteó con una capitalización de mercado de $ 200.000 millones en abril y desplazó brevemente al gigante petrolero Shell como la acción más valiosa en el FTSE en un cambio de guardia simbólico, ahora vale casi $ 50.000 millones menos en términos de dólares estadounidenses.

Eso se compara con una ganancia del 23% en el precio de las acciones durante 2022 en Sydney para la minera número uno del mundo, ya que los inversores australianos buscaron coberturas de divisas.

CARBÓN, PETRÓLEO EN LLAMAS

Después de pasar un tiempo fuera del top 10 en 2021, la posición de Glencore en el no. 3 con una valoración de $ 86.000 millones ahora parece seguro después de una impresionante ganancia del 68% en la LSE y un salto del 28% en términos de dólares.

El gigante suizo se está beneficiando de una estrategia para no deshacerse del carbón como sus pares, a pesar de la creciente presión, y de un brazo comercial que aprovecha al máximo los precios altísimos de la energía.

Teck Resources de Vancouver, gracias a su exposición a las arenas bituminosas y el carbón canadienses, se colocó en la lista de los mejores, uniéndose a los pesos pesados chinos Shaanxi Coal con un aumento de más del 40% y Yanzhou Coal con un tercio de valor este año en términos de dólares a pesar de la debilidad del renminbi.

Coal India, el principal productor mundial de carbón térmico, también disfruta de un mercado alcista, con un aumento de más del 38% en 2022.

SALTO DE LITIO

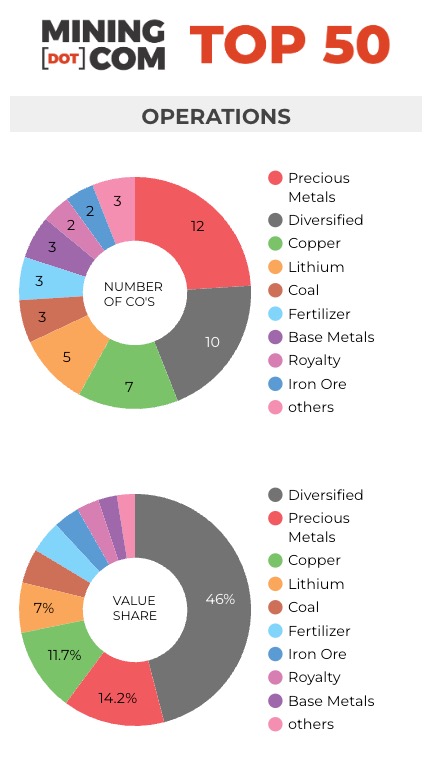

Un aumento del 150% en los precios promedio mundiales del litio en 2022 y los precios récord de la espodumena hicieron que el valor combinado de las cinco empresas de litio en el top 50 saltara a apenas $ 100.000 millones, a pesar de que Pilbara Minerals fue expulsada del ranking.

Es probable que aumente la representación de los productores de litio en la clasificación, con Pilbara Minerals ahora ubicada justo fuera del top 50 y sus pares IGO y Allkem también al alcance. Con un campo tan amplio en Australia y en otros lugares, la industria del litio también está madura para la consolidación, particularmente con los precios moderados del litio en la actualidad y la demanda continúa expandiéndose rápidamente en los próximos años como se esperaba.

SQM, el segundo productor mundial de materia prima para baterías, ganó 10 lugares y 60% en valor el año pasado. SQM, con sede en Santiago, ocupa el segundo lugar después de Ma'aden de Arabia Saudita, una minera de metales básicos y preciosos en rápido crecimiento y beneficiaria del impulso del reino para diversificar su economía.

FRÍO CHINO

Un mercado de litio superfuerte no fue suficiente para salvar a Ganfeng y Tianqi de China de fuertes pérdidas en 2022, ya que los mercados de Hong Kong, Shanghái y Shenzhen siguen en crisis en medio de un entorno codicioso que cambia rápidamente y advertencias sobre las perspectivas económicas del principal consumidor mundial de productos básicos.

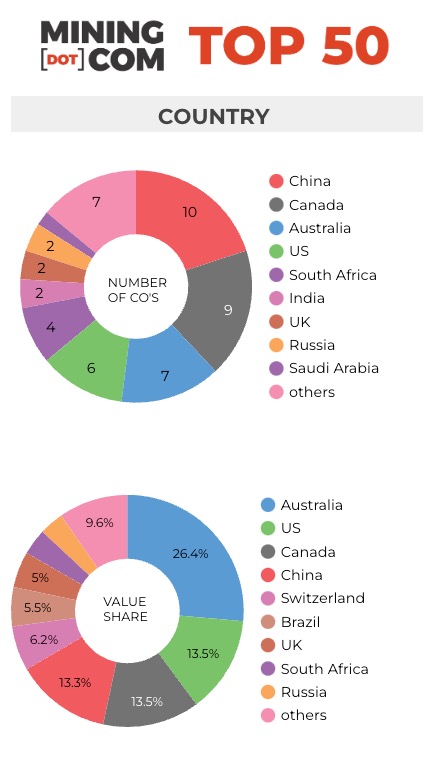

A pesar de que el carbón mantiene a Shaanxi y Yanzhou profundamente en el negro, los productores de metales básicos de bajo rendimiento Zijin, China Moly y Jiangxi Copper y la debilidad en los productores de materias primas para vehículos eléctricos China Northern Rare Earth y Huayou Cobalt significaron que el valor combinado de las empresas chinas en el ranking se redujo por $ 47.000 millones en el transcurso del año.

Con $ 184.000 millones, el valor de las 10 empresas chinas en el top 50 cayó por debajo del de los participantes estadounidenses y canadienses por primera vez en años.

Con pocos candidatos en la lista que podrían unirse al nivel superior en este momento (JDC Moly ocupa el puesto 61 y Zhaojin en el 71), es posible que se necesiten algunas fusiones y adquisiciones y OPI para que el país recupere su dominio.

RETIRO RUSO

Si bien se detuvo el comercio en los mercados occidentales de acciones rusas, los mineros del país, al igual que el rublo y la Bolsa de Valores de Moscú, desafiaron la gravedad.

Norilsk Nickel, gracias a los inversores cautivos en el MCX, todavía vale más de $ 30.000 millones, pero su relativa debilidad frente a sus pares lo hizo caer del top 10 por primera vez. La productora de níquel y cobre PGM había sido la quinta empresa más valiosa a fines de junio.

El gigante de los diamantes Alrosa sale del top 50 después de caer 16 lugares durante el último trimestre, mientras que parece poco probable que Polymetal regrese al top 50 después de un año pésimo en el que las unidades de la minera de oro que cotizan en Londres se hundieron un 77% durante el último año.

Una disminución de $ 8.000 millones en la capitalización de mercado durante el año coloca a Polyus en el número 29 con una valoración de $ 14,8.000 millones. La empresa con sede en Moscú, que se acerca a los 3 millones de onzas de producción anual y disfruta de las reservas de oro más grandes del mundo, estaba llamando a la puerta del top 10 en 2020.