ANAHÍ ABELEDO

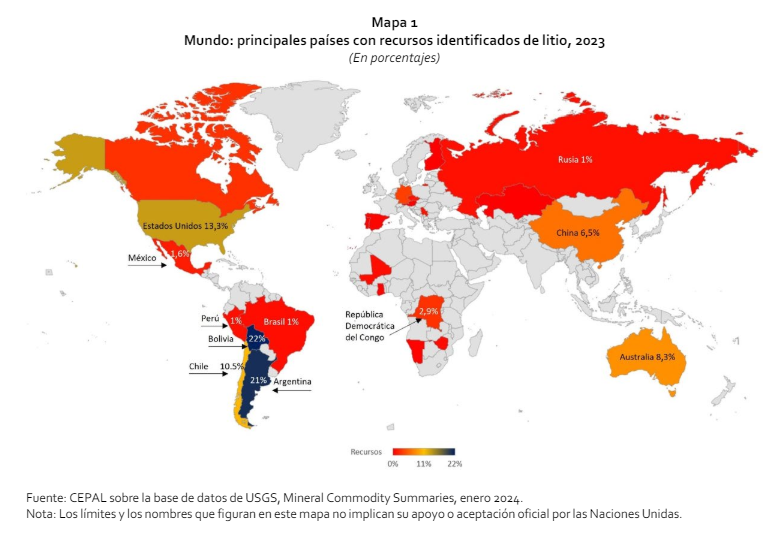

En un mundo que aceleró su demanda de litio impulsada por la transición energética, Argentina y Chile representan el 46% de las reservas y el 30% de la producción mundial, según un análisis de CEPAL sobre las cadenas de valor.

Cabe destacar que, entre el 2010 y 2023, las reservas mundiales se han triplicado como resultado de las importantes actividades de prospección y exploración en países como Australia, Argentina, China y Estados Unidos. En el mismo periodo, la producción global ha crecido 10 veces, y los países que más han aumentado su producción en términos absolutos son Australia, Chile y China.

El litio está presente en yacimientos minerales, destacando tres fuentes principales. En primer lugar, las salmueras con el 66% de la producción que incluye salares, geotermales y petroleros. En segundo lugar, las pegmatitas con el 26% de la producción que considera el espodumeno, petalitas, lepidolitas, amblogonita y eucriptita. En tercer lugar, las rocas sedimentarias con el 8% de la producción donde se encuentran las arcillas, toba volcánica y rocas evaporitas lacustres.

La extracción de litio a partir de salmueras, hasta ahora la forma de explotación más rentable, está circunscrita a unas pocas localizaciones, destacando el triángulo del litio —Argentina, Bolivia y Chile— que concentra más del 53% de los recursos mundiales y cerca del 85% de los depósitos de salmueras (USGS 2023)7 . Cada salmuera requiere tratarse de forma particular, según su composición química y los componentes que la contiene como potasio, sodio, calcio, magnesio, boro y bromo, y donde la concentración puede variar entre 0,02 y 0,2 % de litio.

Las salmueras más importantes, en términos de calidad y volumen, se encuentran en Chile (Salar de Atacama) con el depósito de mayor concentración en litio hasta ahora conocido, en Bolivia (Salar de Uyuni) con el más grande lago salino de 10 mil kilómetros cuadrados, en Argentina (Salar del Hombre Muerto) el más grande del país transandino y en otros lagos salinos ubicados en Estados Unidos, China (provincia de Qinghai), en el Tíbet y Rusia.

La explotación más competitiva se encuentra en las salmueras chilenas del Salar de Atacama, donde se conjugan, además del grado de concentración de litio de la salmuera extraída, los factores climáticos y geográficos asociados a la radiación solar y acceso a infraestructura de transporte.

Los usos más significativos del litio y sus compuestos están relacionados con diversas aplicaciones de almacenamiento de energía. Según información de Cochilco, los principales usos están asociados a la producción de baterías de vehículos eléctricos (65%), otras baterías de almacenamiento energético (11%) y artículos electrónicos. La cadena de valor de las baterías de almacenamiento estacionario, además de la cadena de valor de la fabricación de baterías de vehículos eléctricos, corresponde a un segmento donde existen oportunidades para desarrollar nuevas capacidades en la región.

Otros nichos de producción de alto valor agregado están asociados al ámbito de la química fina de materiales de litio con diversos usos, donde se mencionan como ejemplos aplicaciones en industrias tan diversas como la del caucho, cerámicas, vidrios, grasas y lubricantes, materiales de construcción, aluminio, acero y farmacéutica.

El litio, según su composición química, puede presentarse en carbonato, hidróxido, cloruro y otros compuestos que incluyen concentrados, butil-litio, bromuro de litio y litio metálico. Actualmente, el carbonato es el producto de mayor utilización industrial con el 61% de todas las aplicaciones, seguido del hidróxido de litio con un 36%. Estos productos se clasifican en el mercado internacional por el grado de pureza, el grado técnico y el grado batería.

Se ha señalado que el litio no se trata como un bien estándar o commodity, a diferencia del cobre que en su forma comercial se transa como cátodo grado A al 99,9% de pureza. El litio es un químico de especialidad, cuyos productos varían en sus especificaciones y purezas, por lo que es complejo definir un precio único de referencia.

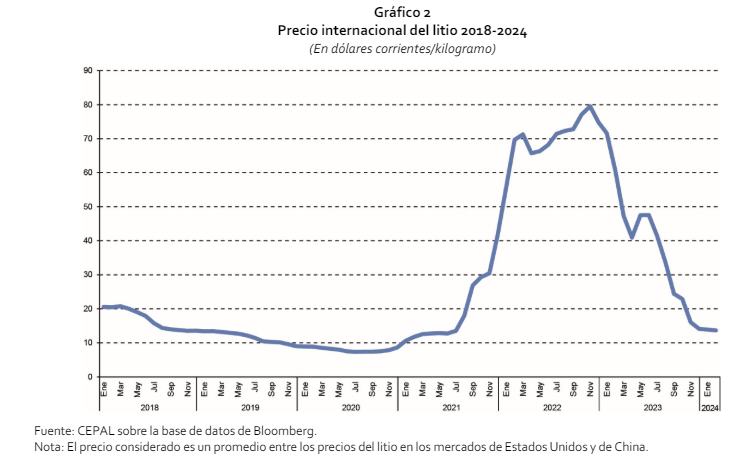

Sin embargo, los precios de los distintos compuestos guardan una alta correlación debido a que los factores de oferta y demanda, donde se expresan los factores de abundancia o escasez, son comunes y se transan en gran volumen en los mercados internacionales . Una situación de desajuste temporal entre el crecimiento acelerado de la demanda, por una parte, y una pausada expansión de la oferta productiva, por otra, se ha traducido en un aumento exponencial de los precios.

En el periodo 2015 y 2023, el precio del litio ha experimentado un fuerte crecimiento entre 2021 y 2022. Desde 2023 y hasta principios de 2024, la implementación y los anuncios de nuevos proyectos de extracción de litio, junto con la percepción de que la adopción masiva de vehículos eléctricos no será tan rápida como se esperaba, han contribuido en gran medida a la reducción de los precios a niveles similares a los valores de 2021.

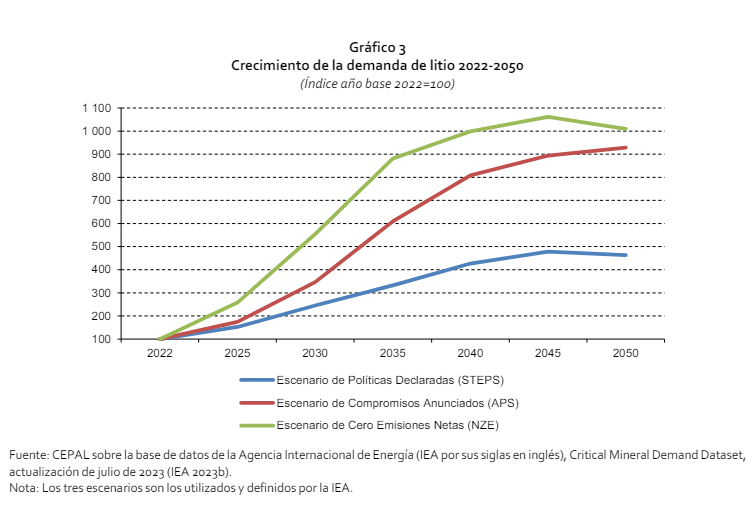

La demanda de litio ha estado fuertemente influenciada por las ventas de vehículos eléctricos (VE), que superaron los 10 millones en el año 2022. Esto equivale al 14% de todos los coches nuevos vendidos en 2022, frente al 9% en 2021 y menos del 5% en 2020. Esta tendencia ha continuado en 2023, y se esperaba llegar a los 14 millones de VE vendidos, es decir, un crecimiento del 35%. En distintos escenarios de largo plazo aceleración del crecimiento de la demanda de litio, la Agencia Internacional de Energía (IEA por sus siglas en inglés) estima que la demanda de litio se multiplicaría por al menos 3 veces en 2035 en el escenario más conservador para consecución de políticas actualmente declaradas, y tendría que aumentar en más de 10 veces los valores de 2022 en un escenario para alcanzar cero emisiones netas de carbono en 2050.

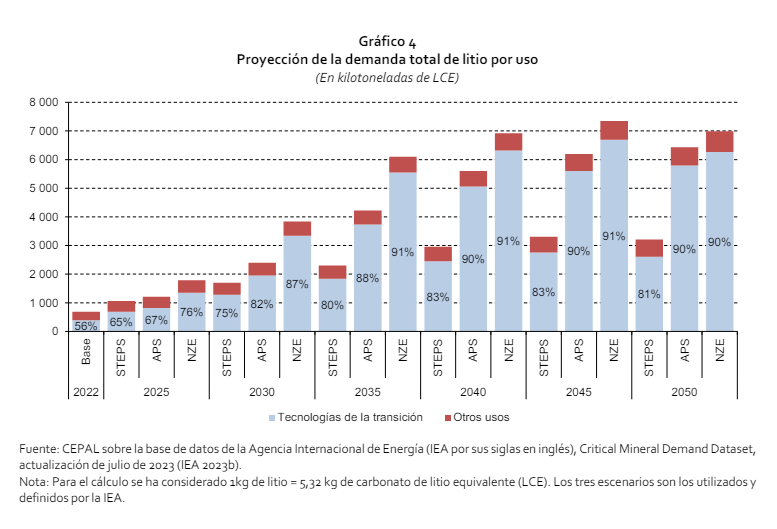

Las instalaciones de energía solar fotovoltaica siguen batiendo récords y la energía eólica reanuda su crecimiento tras dos años moderados. Esto ha llevado no solo a un aumento en la demanda de minerales críticos, sino también a un aumento de la infraestructura de almacenamiento a través de baterías estacionarias. La demanda total del litio será cada vez más explicada por su uso en tecnologías de la transición hacia energías renovables, específicamente en baterías de iones de litio para vehículos eléctricos y para el almacenamiento de energía estacionaria. La IEA estima que la demanda de litio explicada por la fabricación de baterías de iones de litio pasaría de 56% en 2022 a más de 75% en todos los escenarios a partir de 2030.

Un estudio de la Comisión Chilena de Cobre (COCHILCO) compara la oferta proyectada de litio, a partir de los proyectos de litio en operación y previstos, con las estimaciones de demanda del mineral específicamente para la fabricación de baterías de iones de litio. Desde el lado de la oferta de litio, se advierte en la actualidad un balance muy ajustado con la demanda hasta 2024, por lo que cualquier disrupción en las actuales operaciones o retrasos en la puesta en marcha de nuevos proyectos pueden causar déficits temporales.

De acuerdo con los antecedentes disponibles, entre los años 2025 y 2030, y bajo el supuesto de la entrada de los nuevos proyectos en operación, se espera una leve sobreoferta. Sin embargo, a partir de 2030, la situación se vuelve más incierta, ya que se espera un creciente déficit, exacerbado por la mayor participación prevista de hidróxido de litio en la demanda del mineral para baterías de iones de litio que aumentaría del 38,7% en 2022 al 54% en 2035, superando, por lo tanto, la demanda proyectada de carbonato de litio. No obstante, este déficit de oferta podría mitigarse mediante nuevos proyectos y, sobre todo, mediante estrategias de reciclaje y avances tecnológicos más eficientes o la sustitución por otros materiales.

La producción mundial de litio está concentrada en un número reducido de empresas, donde los dos mayores productores de litio (Albemarle y SQM) representaron el 53% de la producción mundial en el año 2022. Solo seis empresas controlan casi el 80% de todo el litio que se produce en el mundo y se espera que las reservas de estos grandes productores comenzarán a disminuir, por lo que requieren reponer sus reservas para mantener el mismo nivel de producción.