El dominio de China se ha convertido en un problema. Para llegar al "Not Made in China", el mundo gastaría trillones de dólares en tecnología limpia

ANAHÍ ABELEDO

El riesgo estratégico de depender de China para el suministro de materiales y equipos críticos para la transición energética tiene una única solución: el "Not made in China", pero el costo económico para producir en Occidente y poder diversificar las cadenas de suministro lo vuelve casi inaccesible, ya que equivale a US$ 6 billones.

Los problemas de la cadena de suministro global se agravaron con la guerra de Rusia contra Ucrania y las dolorosas y persistentes presiones económicas de la inflación y los aumentos repentinos de las tasas de interés ha planteado una pregunta en la mente de los responsables de las políticas: ¿Cómo se podemos equilibrar el aumento?

Wood Mackenzie acaba de publicar un estudio sobre el costo de trasladar toda la producción china de este sector a otros países, "WoodMac: Not Made in China", un país que alberga un promedio del 78% de la capacidad de fabricación en 14 segmentos vitales de la cadena de valor rastreada relevando los insumos necesarios para el funcionamiento de las energías renovables y otros relacionados con la tecnología limpia.

LAS PREGUNTAS PERTINENTES

En años recientes, las potencias mundiales han estado introduciendo políticas para revertir esta tendencia y se han preguntado:

+ ¿Cuál sería el costo de una transición energética sin China?

+ ¿Existe alguna posibilidad de lograr el ritmo y la escalada de la energía si la comunidad internacional no trabaja unida?

+ ¿Qué transición requieren nuestros objetivos climáticos? Pragmáticamente, ¿cómo pueden el Este y el Oeste trabajar juntos en asociación para lograr una transición rentable?

+ ¿Por qué el dominio de China se ha convertido en un problema?

El equilibrio de oferta, demanda y precios al que la economía global se había acostumbrado en tiempos antes del COVID 19 había experimentado un cambio de época. Problemas y cuellos de botella en la cadena de suministro, desde las líneas de producción de las fábricas, la disponibilidad de materias primas hasta el envío y la logística.

Todos sufrieron un duro golpe, y el resultado fueron presiones alcistas nunca antes vistas sobre los costos y los precios en toda la cadena de valor. inflación

Las tasas y las tasas de interés se disparan a niveles no vistos en esta generación. Las presiones macroeconómicas sobre los precios sólo empeorarán cuando Rusia invadió Ucrania a principios de 2022. Rusia se había convertido en un socio energético confiable para Europa, suministrando el 45% de los volúmenes de sus importaciones de gas.

Las consecuenciass sanciones y la crisis energética, que provocaron un aumento vertiginoso de los precios del gas y la energía, han llevado la seguridad energética a la cima de las prioridades.

+ ¿Qué pasaría si China invadiera Taiwán? ¿Podría Occidente encontrarse en una situación similar?

Paralelamente, ha habido una conciencia cada vez mayor del alcance del éxito de China en subsidiar, construir y controlar cadenas de suministro de tecnologías limpias estratégicamente críticas.

Se han implementado varias herramientas en todo el mundo para contrarrestar esto, pero el tema surge de la intención de política a largo plazo;

+ ¿Cómo se puede reducir el dominio de China en tecnologías limpias? ¿Cómo puede la otra tecnología limpiar clave?

+ ¿Aprovechan los mercados la oportunidad de fabricar nuevas energías y apuntalan el futuro de la seguridad energética? ¿Cómo puede China estar libre de riesgos?

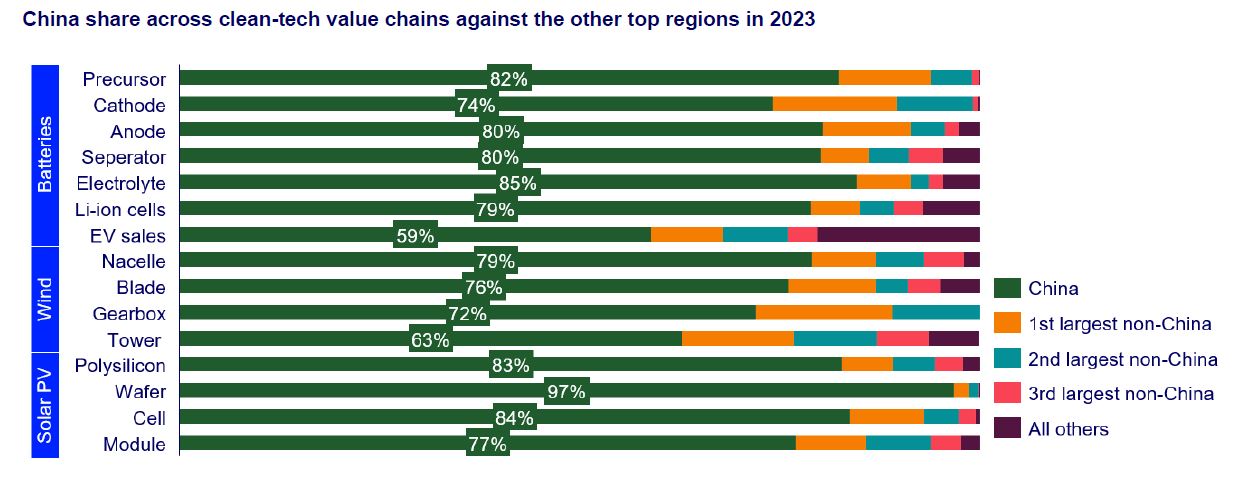

CHINA DOMINA LAS TECNOLOGÍAS LIMPIAS A PRECIOS COMPETITIVOS

China domina las cadenas de valor de tecnologías limpias, a sable, la solar, la eólica, las baterías y los vehículos eléctricos. Para que un país domine en un espacio tecnológico se podrían simplificar los requisitos en capacidad para producir productos de alta calidad; a la escala que el mercado necesita;

Si un mercado puede hacer esto, en igualdad de condiciones, todos los demás cerrarán.

China lo ha logrado en gran medida y en poco más de una década.

En primer lugar, domina claramente la capacidad de fabricación en todas las tecnologías clave, desde una participación del 63% en torres eólicas hasta 97% de participación en obras solares fotovoltaicas. Hemos agregado las ventas de vehículos eléctricos al 59% (queda fuera de la fabricación pero demuestra dominio más allá del fabricante en una clase de clave activa) por si acaso.

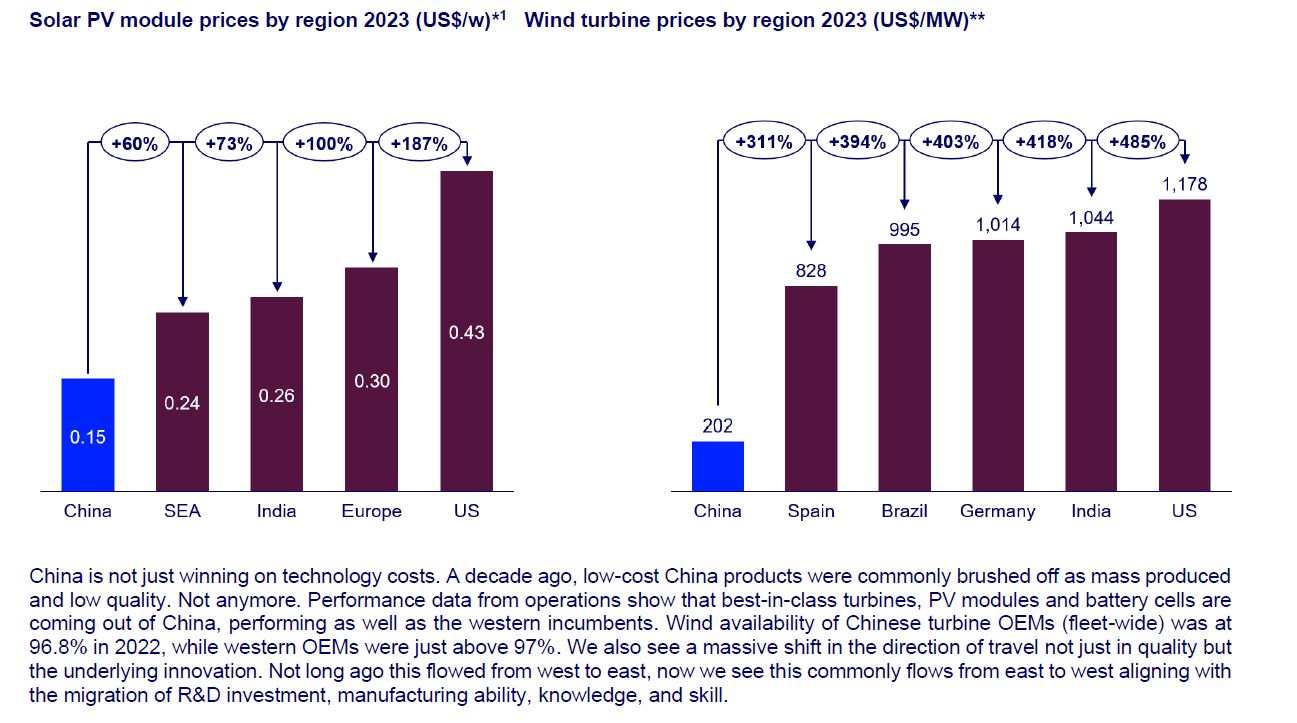

En segundo lugar, los fabricantes con sede en China han logrado los costos más bajos en estas tecnologías; precios a niveles que son inaccesibles para los principales mercados competidores. Cabe mencionar que los mercados del Sudeste Asiático (SEA) se acercan como segundos en energía solar fotovoltaica. La inversión en la capacidad de fabricación del SEA está impulsada por los fabricantes chinos, que representan el 64% de diversificación de la capacidad fuera de China, en gran medida para mitigar los riesgos planteados por las políticas globales para reducir la influencia manufacturera de China.

CÓMO LLEGÓ CHINA A DOMINAR

No fue hasta 2008, cuando estalló la crisis financiera, que China cambió de rumbo. Introdujo un gigantesco estímulo de US$ 600.000 millones (4 billones de RMB).

Esto incluyó generosos subsidios para la industria de tecnologías limpias, como la fabricación de energía solar. También dio la bienvenida a los líderes mundiales. Fabricantes como GE, Siemens y Vestas, además de empresas de tecnología solar, participarán en importantes empresas conjuntas en China para compartir tecnología y acuerdos de localización a cambio de acceso al mercado interno.

Esto permitió a industrias clave de energías renovables superar el mercado europeo y líderes del mercado estadounidense en ese momento. En 2009, había introducido generosos mecanismos FiT para atraer la demanda del mercado para la energía eólica y los servicios públicos.

La energía solar distribuida crea demanda interna, junto con un crecimiento en auge de la demanda de energía interna.

En 2013, China lideraba las instalaciones mundiales de energías renovables.

Otros esfuerzos menos conocidos que han ayudado a China incluyen el desarrollo de parques industriales (centros centrados en la tecnología con elobjetivo de establecer cadenas de valor de extremo a extremo altamente eficientes (por ejemplo, en la producción de módulos solares fotovoltaicos), con propensión a compartir propiedad intelectual a través de entidades como los Institutos de Diseño de China.

Con una demanda tan alta en el mercado interno de energía eólica, solar, de almacenamiento de energía y de vehículos eléctricos, la política de atracción del mercado se ha ido retirando gradualmente.

Los subsidios FiT se suspendieron a finales de 2021. Esto coincidió con el anuncio de China de que se comprometería a alcanzar el pico de emisiones para 2030 y alcanzar el cero neto para 2060, dando certeza a largo plazo a su misión: avanzar hacia una economía electrificada y alejarse de la energía.

La rápida expansión en 2022 y 2023 se ha basado en una intensa competencia de costos a niveles generalmente más baratos que el carbón y el gas.

Aunque se afirma que se trata de un crecimiento libre de subsidios, sigue habiendo niveles de crecimiento a nivel de subsidios, como la construcción de redes y almacenamiento para permitir este desarrollo de energías renovables. China ha fijado un presupuesto de US$ 455 mil millones en inversiones en red entre 2021 y 2025, un aumento del 60% respecto a la década anterior.

El apoyo a nivel provincial también continúa en diversas formas, pero los principales mecanismos de subsidio a las energías renovables gobernados centralmente ya no existen.

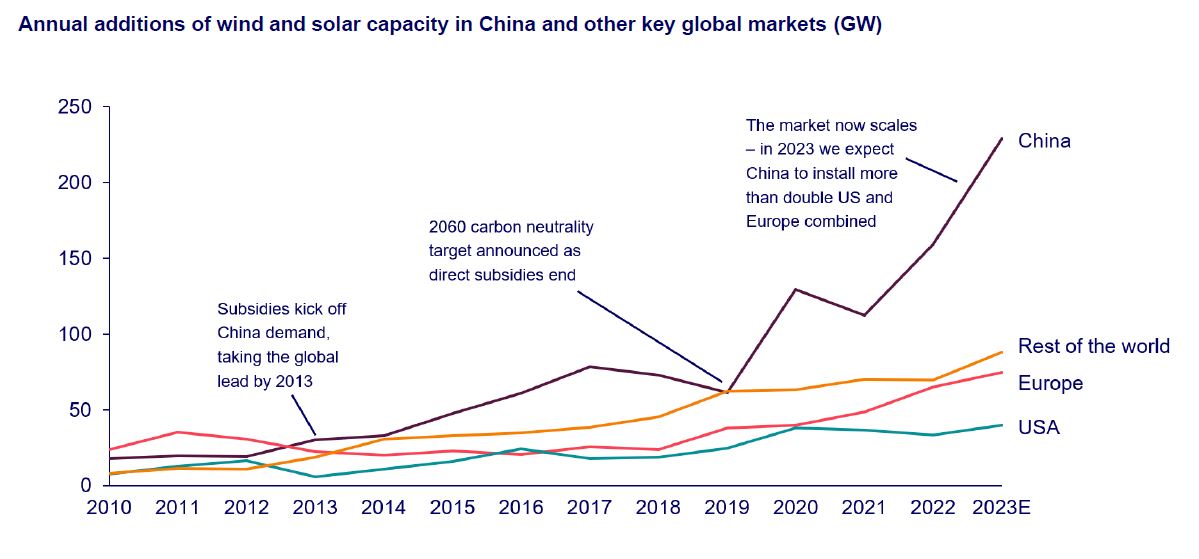

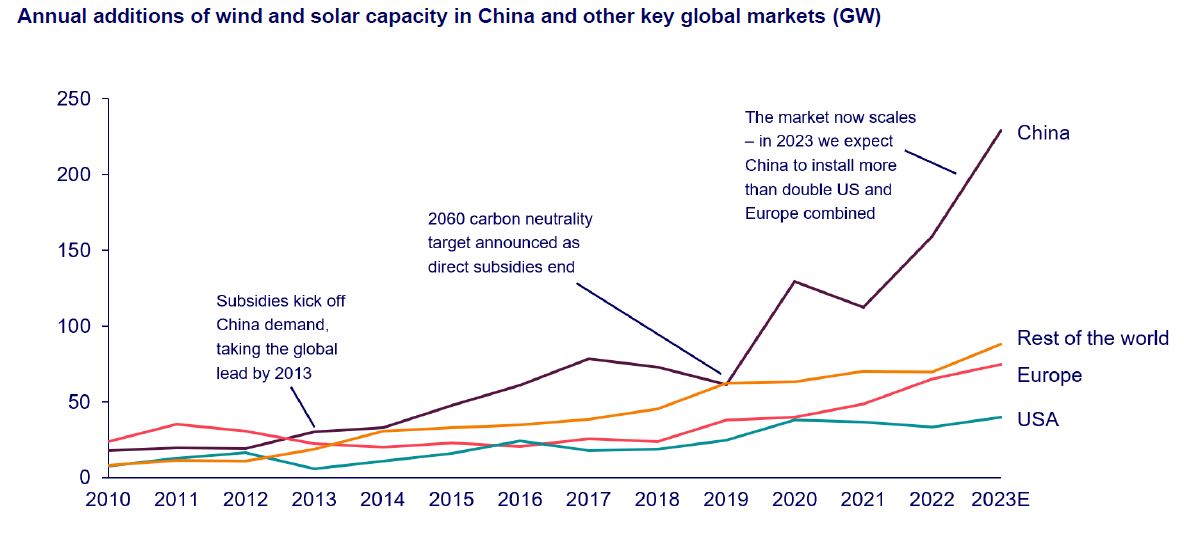

Wood Mackenzie estima que China habrá instalado 230 GW de energía eólica y solar en 2023, más del doble que Estados Unidos y Europa juntos, con un valor de la inversión de capital de US$ 140 mil millones.

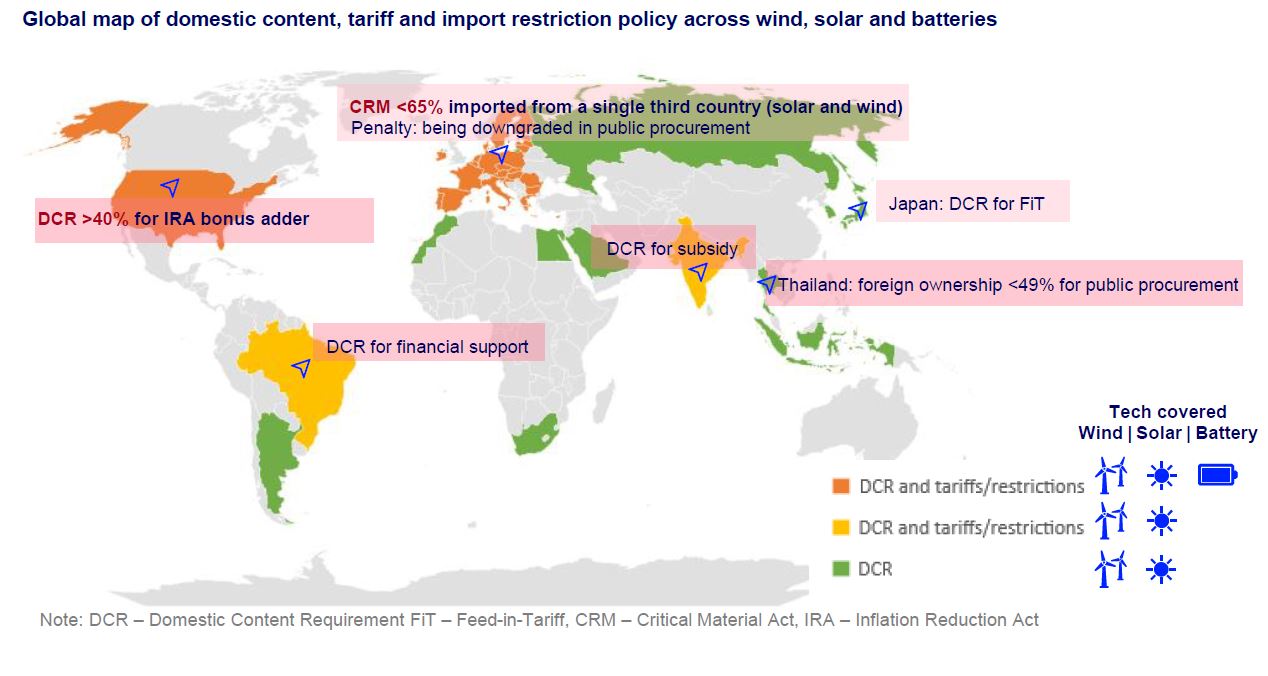

Otros mercados de tecnologías limpias notables y en crecimiento que han introducido políticas de contenido local incluyen Brasil, India y Japón.

Las autoridades estadounidenses y europeas deben tener cuidado: la diversificación fuera de China es evidentemente una estrategia de crecimiento clave para la mayor empresa de tecnología limpia de China.

CUÁNTO COSTARÍA LA TRANSICIÓN SIN CHINA

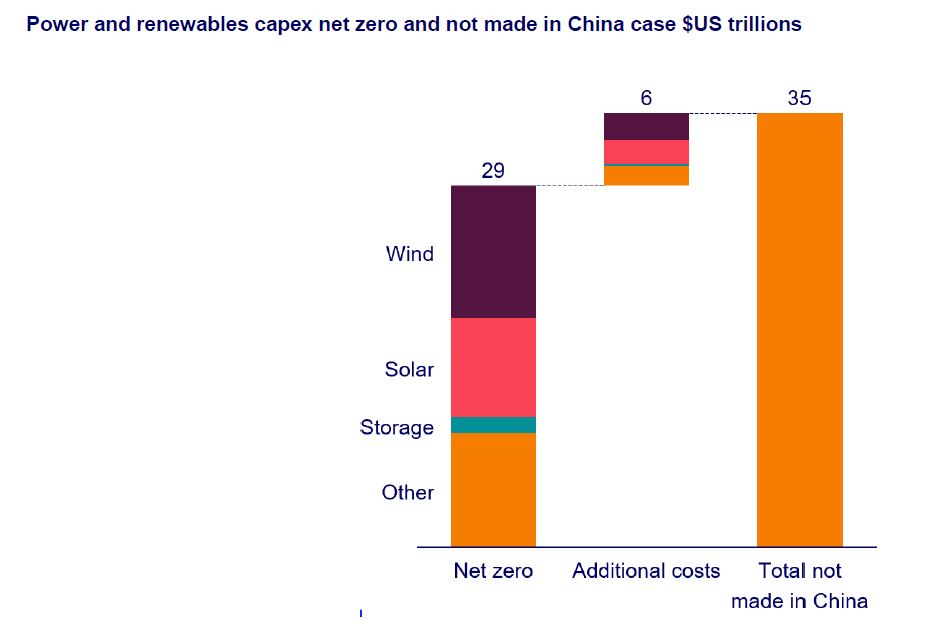

Actualmente, el gasto de capital necesario para la transición energética entre energía y energías renovables para el caso neto cero de Wood Mackenzie es de US$ 29 billones entre 2023 y 2050. Esta inversión incluye 6 TW adicionales de capacidad eólica, 10 TW de energía solar fotovoltaica, 4 TW de almacenamiento de energía junto con otros 5 TW de equipos de generación de apoyo, incluidos carbón, gas y energía nuclear.

Consideremos el siguiente escenario: los mercados mundiales se embarcan en un proyecto para eliminar rápidamente los productos de tecnología limpia fabricados en China.

Esto requeriría una ampliación nunca antes vista en la fabricación localizada. Los costos se reflejan en un aumento en todas las tecnologías limpias y otras tecnologías de apoyo a la generación de energía da como resultado un aumento del 20% en el gasto de capital general en este equipo clave por sí solo.

Eso es un aumento de US$ 6 billones de dólares en un escenario no hecho en China.

¿Está el mundo preparado para pagar por una transición energética que no se realice en China o para no cumplir con los objetivos climáticos?

El mundo de las tecnologías limpias ha logrado una escala y una reducción de costos inimaginables en poco más de una década. Los costos solares se han reducido un 85%; a tendencia similar en baterías con un 87% y viento con un 43%. La expansión de la capacidad de fabricación de tecnologías limpias de China ha estado en el centro de esto.

¿Está el mundo dispuesto a pagar por una transición energética que no se realice en China? La respuesta simple es no.

Sin China en la mesa, las agresivas reducciones de costos a las que nos hemos acostumbrado se acabaron. El análisis aquí apunta a importantes sobreprecios asociados con los componentes renovables fabricados en la UE y EE. UU.

A medida que se comprende mejor el precio a pagar y dada la presión inflacionaria que muchos mercados y consumidores siguen enfrentando, es poco probable que haya voluntad o incluso la capacidad de pagar una prima adicional por una transición no realizada en China.

La experiencia de Wood Mackenzie en la cadena de suministro muestra que el desarrollo de la cadena de suministro nacional de la UE y EE. UU. no permitirá llegar a 2030 con objetivos de capacidad renovable que deben cumplirse, alejando la perspectiva de alcanzar los objetivos de cero emisiones netas para 2050.

Los perfiles de retorno de los proyectos seguirán vinculados a los términos de las políticas de deslocalización. El nivel de soporte variará pero las garantías a largo plazo y los contratos de subasta de capacidad continuarán.

LOS COSTOS AUMENTARÁN

Los costos aumentarán debido a estándares más altos de salud, seguridad y medio ambiente, así como costos de tierra, equipos, energía y mano de obra.

La manufactura china crece. Esto significa que también aumentará el capital necesario para apoyar la transición energética. Puede que no veamos una reducción de costos a los ritmos a los que estamos acostumbrados, en parte debido a los actuales vientos económicos en contra.

Sin embargo, con expectativas realistas de rendimientos, los inversores pueden esperar que estos costos se controlen a niveles aceptables a medida que la base manufacturera de China siga prosperando junto con los esfuerzos de diversificación de la cadena de suministro que se están llevando a cabo.

Se debería suponer un coste adicional de US$ 6 billones sólo en inversión en energía y energías renovables para lograr una economía neta cero sin China.

Una economía global neta cero exitosa solo será posible mediante la colaboración internacional en última instancia, para lograr una economía global cercana a cero emisiones netas, las economías de tecnología súper limpia y las empresas de la cadena de suministro del mundo