Iva y Rentas empujaron hacia arriba los ingresos fiscales 2021. Déficit y gastos de capital, por países

ANAHÍ ABELEDO

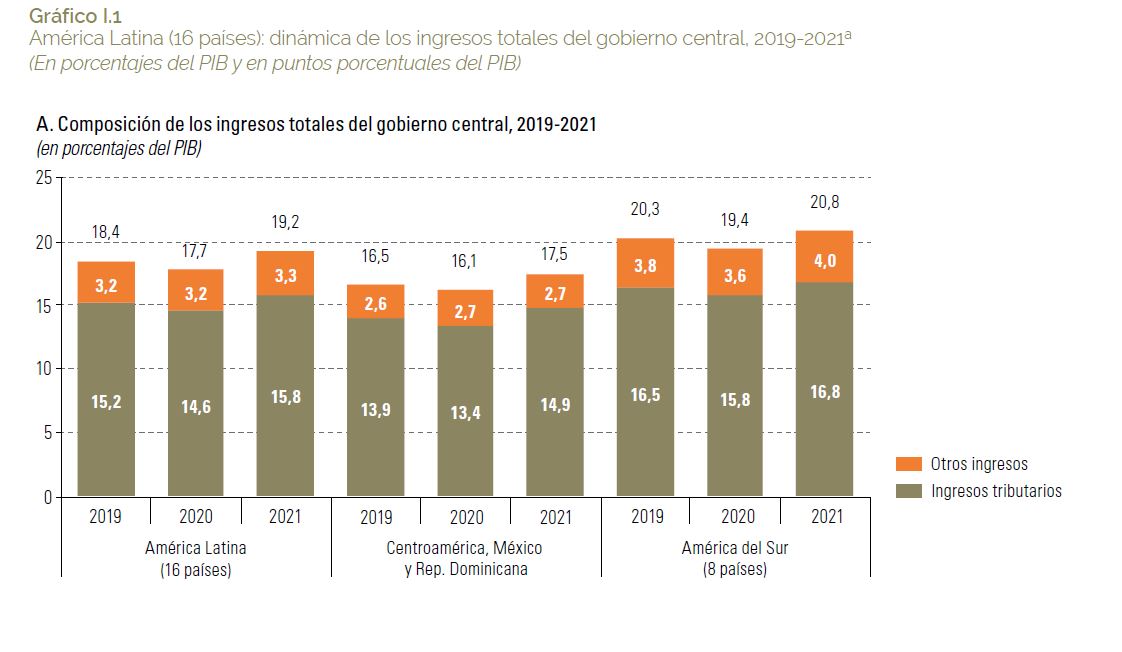

Los ingresos públicos de los países de América Latina y el Caribe en 2021 aumentaron un contexto caracterizado por el repunte de la actividad económica y las importaciones a lo que se sumó, para algunos, el alza de los principales precios referenciales del petróleo y una gama de minerales y metales, como el carbón, que aumentó un 127%; el cobre, un 51%, y el mineral de hierro, un 48%. Así, los ingresos de los gobiernos centrales de América Latina representaron un 19,2% del PIB, frente a un 17,7% del PIB en 2020. El IVA y el impuesto a las Rentas, el aumento de las importaciones, la inflación y la devaluación de la moneda jugaron su papel a beneficio del fisco en muchos países. El importante papel de la industria extractiva

El informe de la CEPAL "Panorama Fiscal de América Latina y el Caribe. Desafíos de la política fiscal para un desarrollo sostenible e inclusivo 2022" explica el incremento de ingresos por el dinamismo de la recaudación tributaria en la mayoría de los países. En algunos casos se trató del ceso del alivio tributario adoptado en 2020 por las restricciones aplicadas a la actividad productiva y comercial durante la pandemia Covid19.

IVA E IMPUESTO A LA RENTA, EL MAYOR INGRESO

La recuperación de la recaudación tributaria reflejó la dinámica de los ingresos provenientes de los principales instrumentos tributarios —el impuesto sobre el valor agregado y el impuesto sobre la renta—, que en 2021 exhibieron una elevada tasa de crecimiento.

En el caso del IVA, además del impulso proveniente de la reactivación de la demanda interna, destaca el efecto que tuvo el repunte de las importaciones.

El valor de las importaciones de América Latina aumentó un 32% en 2021, con un incremento tanto de los volúmenes importados como de los precios. El IVA a las importaciones explicó más de la mitad del crecimiento total de este impuesto.

El mayor consumo de combustibles y el alza de los precios del petróleo crudo jugaron su papel en la recaudación del IVA sobre las importaciones (el precio al contado del crudo Brent aumentó un 67% en 2021.

La depreciación de la moneda hizo lo suyo al aumentar la base gravable del IVA aplicado a las importaciones. Esta última suele estar definida por el valor costo, seguro y flete (CIF) de las importaciones en dólares, expresado en moneda nacional.

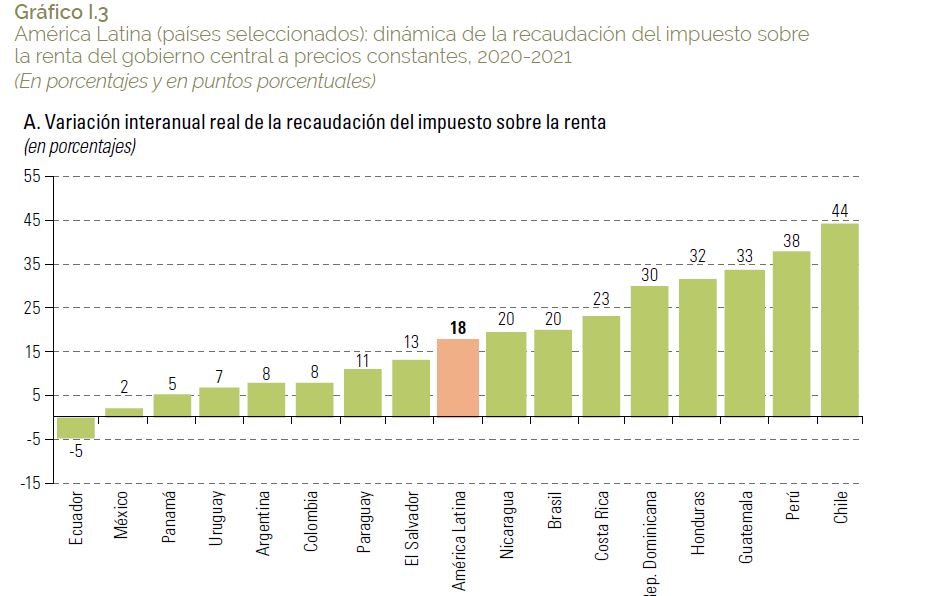

América Latina también se observó un crecimiento significativo favorecido por el incremento del ingreso nacional bruto (gráfico I.3).

En algunos países, este incremento fue impulsado por el efecto base producido por las medidas de alivio tributario que se implementaron en 2020 en el marco de las acciones destinadas a apoyar la liquidez de las familias y las empresas a corto plazo.

En este sentido, destaca su incremento en Chile y el Perú, por la recaudación que provenía de las declaraciones anuales del impuesto sobre la renta que correspondían al año fiscal 2020 y se liquidaron en 2021, y que refleja en parte el efecto de la suspensión o la reducción del pago de las cuotas en distintos meses de 2020.

En Chile, por ejemplo, se estima que la suspensión de los pagos provisionales mensuales de abril,mayo y junio de 2020 llevó a que la recaudación del impuesto sobre la renta exhibiera un aumento equivalente al 0,7% del PIB en 2021.

En el Ecuador, la recaudación se contrajo debido al pago anticipado del impuesto correspondiente al año fiscal 2020, que se abonó ese mismo año como parte de las medidas destinadas a financiar la respuesta a la pandemia.

En México el bajo crecimiento de la recaudación tributaria se debió al efecto base producido por las medidas que el Servicio de Administración Tributaria (SAT) adoptó en 2020, que generaron recursos adicionales equivalentes a un 2,2% del PIB en dicho año.

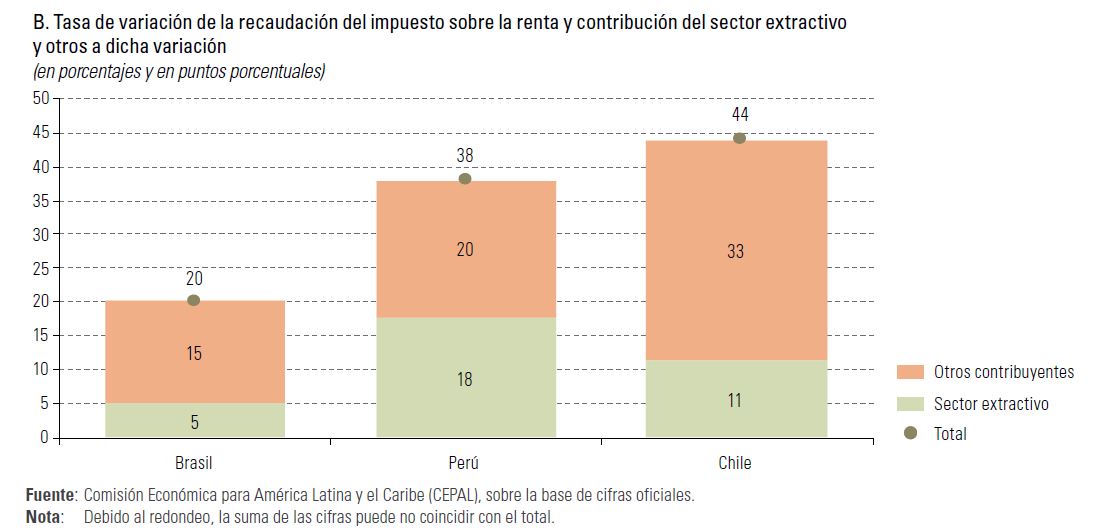

EL ROL DEL SECTOR EXTRACTIVO, BRASIL, CHILE Y PERÚ

En algunos países, otro factor importante fue el aumento del monto que las empresas que se desempeñaban en el sector extractivo pagaron por concepto del impuesto sobre la renta en un contexto de precios favorables de los recursos naturales no renovables.

La mayor recaudación proveniente del sector extractivo representó alrededor del 25% del crecimiento total del impuesto sobre la renta en el Brasil y Chile, mientras que, en el Perú, representó un 46%.

En el Brasil sobresalió el aumento de la recaudación del impuesto sobre la renta de empresas petroleras y mineras, que en términos reales se triplicó entre 2020 y 2021.

En la misma línea, en Chile destacó el mayor monto de los pagos previsionales mensuales realizados por las empresas mineras privadas y la empresa minera estatal Corporación Nacional del Cobre de Chile (CODELCO), que reflejaba el aumento de las utilidades que dichas empresas obtuvieron gracias al alza del precio del cobre.

En el Perú, por su parte, el crecimiento del impuesto sobre la renta del sector minero fue impulsado por el hecho de que la Compañía de Minas Buenaventura y la Sociedad Minera Cerro Verde liquidaran deudas tributarias de períodos anteriores.

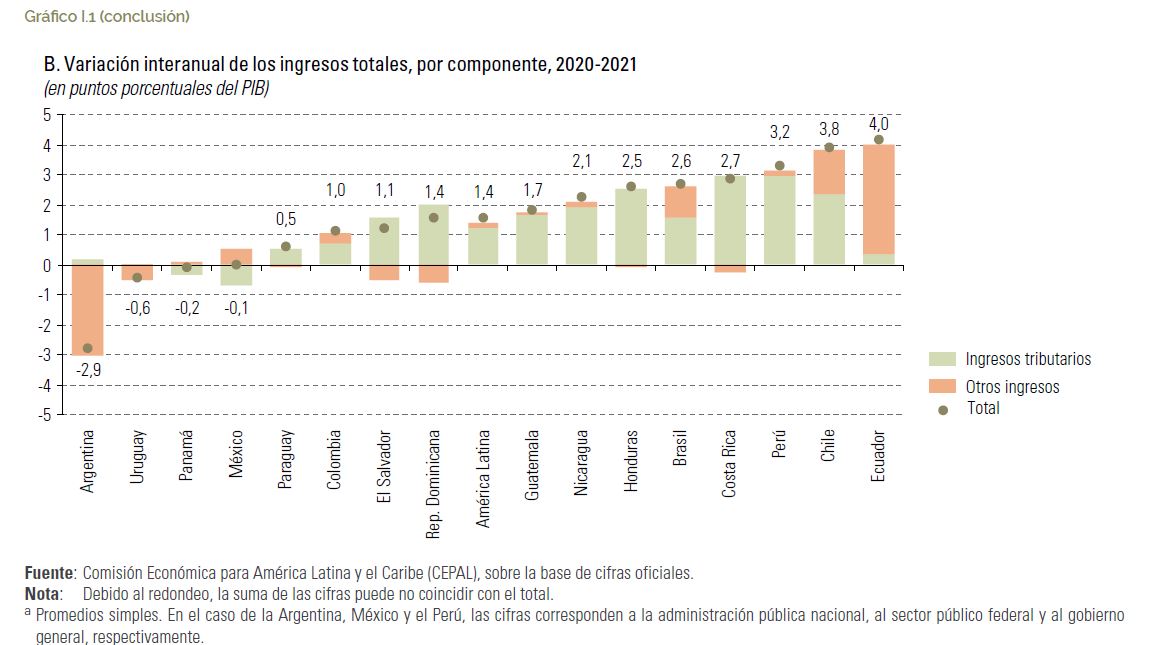

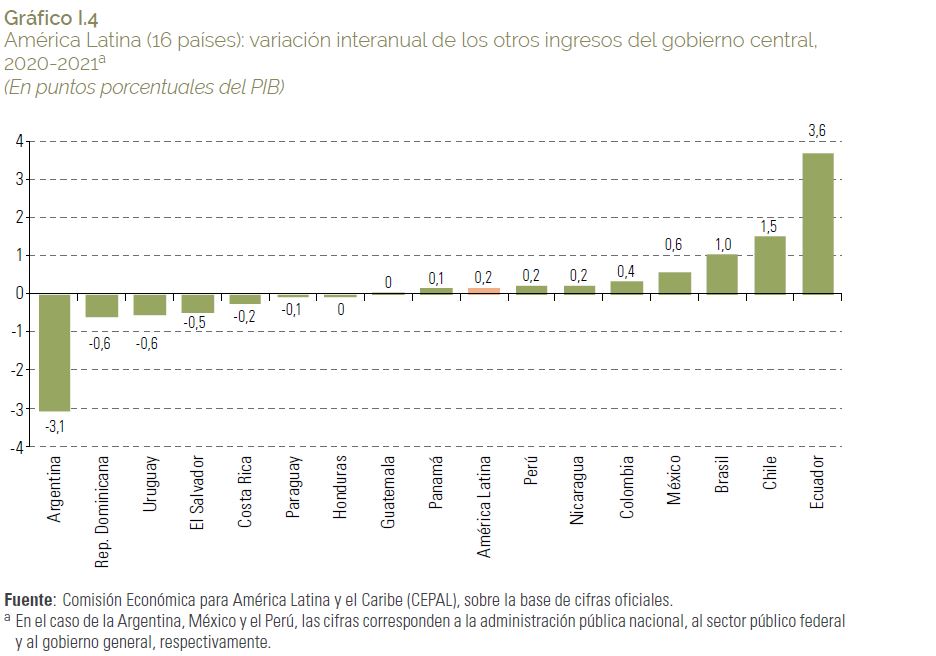

Los ingresos provenientes de otras fuentes —no tributarios, de capital y donaciones— se incrementaron levemente en 2021, aunque en varios países se observó una variación interanual de gran magnitud (gráfico I.4).

Por un lado, destaca el aumento que se registró en el Brasil, Chile, el Ecuador y México, que corresponde sobre todo a los mayores ingresos provenientes de los recursos naturales no renovables.

En el Brasil destacó el aumento de los dividendos que varias empresas públicas, en particular Petrobras y el Banco Nacional de Desarrollo Económico y Social (BNDES), giraron al gobierno federal, así como el pago de regalías y de participaciones especiales en la producción de hidrocarburos.

En la misma línea, en Chile destacan los dividendos que CODELCO, la empresa minera estatal, pagó al gobierno central.

En el Ecuador, el incremento se explica por los mayores ingresos provenientes de las exportaciones de petróleo y la venta de derivados.

En México, sobresale el crecimiento de los ingresos obtenidos del petróleo, que compensó la contracción de otros ingresos no tributarios.

La contracción que tuvo lugar en la Argentina, en contraste, se debe a que se redujeron las utilidades que el Banco Central de la República Argentina giraba a la administración pública nacional.

Dicha reducción representó 4,2 puntos porcentuales del PIB y fue parcialmente compensada por los ingresos que se obtuvieron gracias a la asignación extraordinaria de derechos especiales de giro (DEG), que en 2021 representaron un 0,9% del PIB.

Se destaca el aumento de los egresos por subsidios de energía, que compensó el retiro del Ingreso Familiar de Emergencia (IFE) y el Programa de Asistencia de Emergencia al Trabajo y la Producción (ATP).

EL PROGRAMA SOCIAL DE CHILE

En el contexto de la recuperación económica que tuvo lugar en 2021, que incidió de forma positiva pero asimétrica en el mercado laboral, varios países de la región han planteado programas sociales orientados a grupos vulnerables con el fin de sentar las bases de una recuperación inclusiva.

Estos esfuerzos, por lo general, se han plasmado en la consolidación de los programas sociales existentes mediante el incremento de las partidas presupuestarias correspondientes a 2022.

El diseño de las medidas suele profundizar la focalización en algunos grupos sociales, en especial las personas mayores, los niños y las mujeres. Asimismo, en algunos países se aprobaron nuevos planes de carácter extraordinario destinados a cerrar brechas sociales a corto plazo y se hizo hincapié en la creación de empleo.

Este es el caso del plan Chile Apoya: Plan de Recuperación Inclusiva, que la nueva administración del país anunció a inicios de abril de 2022. Las 21 medidas anunciadas deberían implicar la movilización de recursos que ascenderían a US$ 3.726 millones de dólares, un1,2% del PIB.

LOS GASTOS DE CAPITAL ESTABLES O HACIA ABAJO

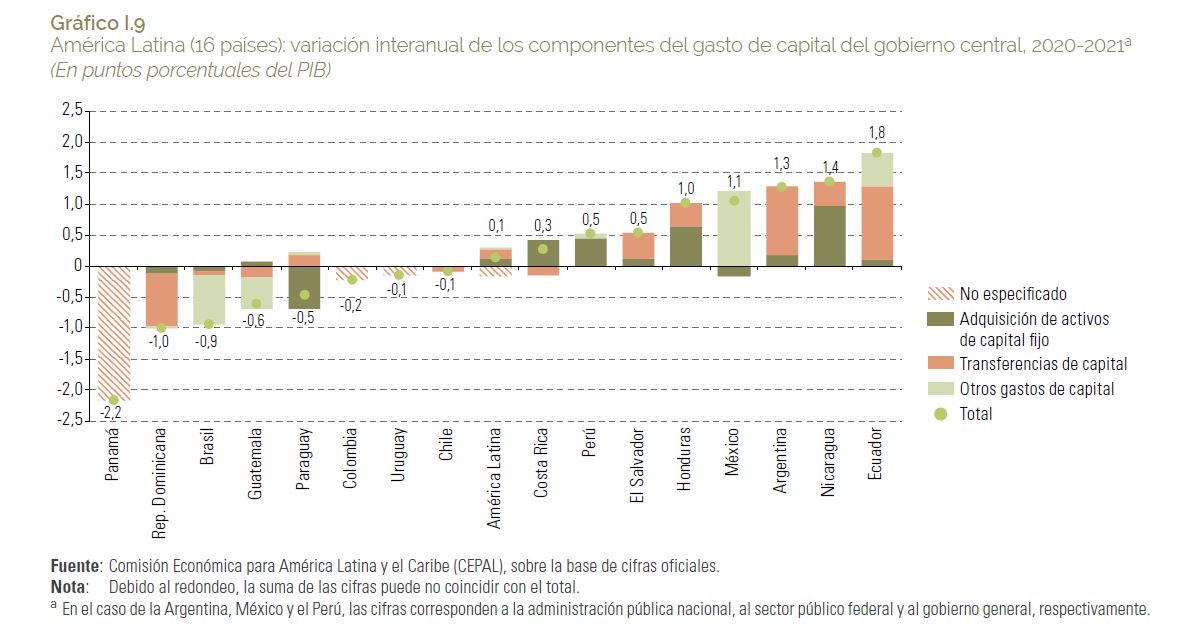

En cuanto a los gastos de capital en América Latina, si bien en 2021 se mantuvieron estables en un nivel superior al que se había registrado antes de la pandemia, hubo variaciones de magnitud considerable entre los países y las diferentes modalidades de erogaciones de capital (gráfico I.9).

Destacaron las transferencias de capital, que fueron un factor importante a la hora de explicar la dinámica observada en 2021.

En la Argentina, por ejemplo, sobresalen los traspasos de recursos al fondo fiduciario público denominado Programa Crédito Argentino del Bicentenario para la Vivienda Única Familiar (PROCREAR) y al Fondo Fiduciario para la Vivienda Social, así como para el apoyo al financiamiento de proyectos de inversión ejecutados por empresas públicas y privadas.

En el Ecuador se registró un aumento importante de las transferencias dirigidas a los gobiernos autónomos descentralizados para financiar proyectos de obras públicas.

Por otra parte, las transferencias de capital en la República Dominicana se contrajeron, aunque los recursos dirigidos al financiamiento de proyectos de inversión se mantuvieron estables y permitieron consolidar el aumento del año anterior.

En la misma línea, se observaron variaciones significativas de la inversión financiera, en algunos casos producto de un efecto base ejercido por algunas inversiones llevadas a cabo en 2020 en el marco de las medidas destinadas a mantener el flujo de crédito en la economía.

En el Brasil, la caída de la inversión financiera se explica por el hecho de que la base de comparación correspondiente a 2020 es elevada, pues ese año el gobierno federal giró recursos sustanciales para reforzar el Fondo de Garantía de Créditos (FGC) y capitalizar el nuevo Fondo de Garantía de Operaciones (FGO).

En Guatemala, por su parte, se observa una dinámica similar que refleja el alto nivel de inversión que hubo en 2020 debido a la capitalización del Fondo de Protección de Capitales, cuyo objetivo era ofrecer financiamiento en condiciones favorables para proteger la estructura productiva.

En México se registró un incremento considerable de la inversión financiera debido a las aportaciones patrimoniales del gobierno federal a Petróleos Mexicanos (PEMEX), que representaron 1,1 puntos porcentuales del PIB (SHCP, 2022).

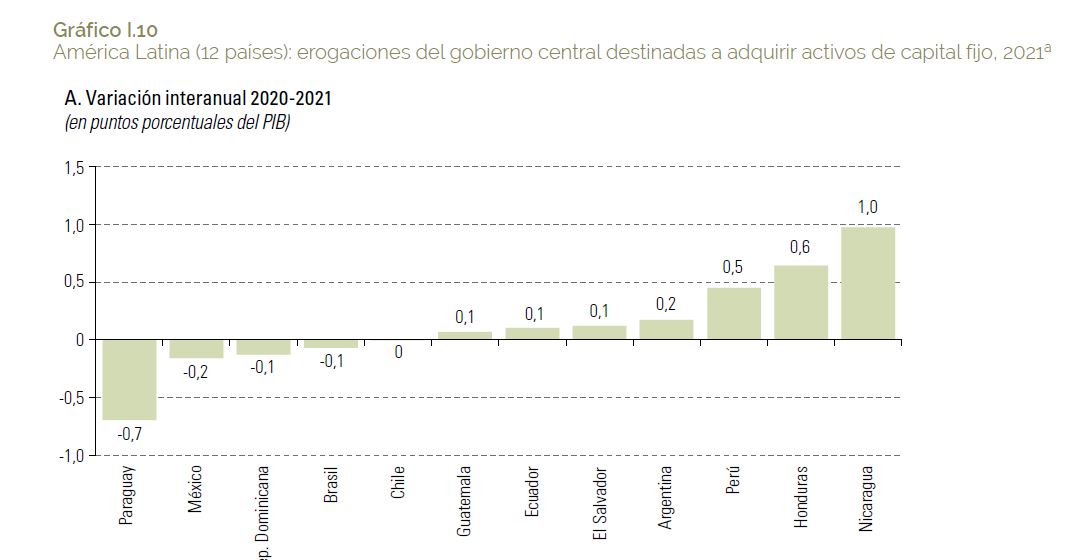

La inversión pública directa de América Latina se mantuvo estable respecto del producto, aunque se observan mejoras importantes en varios países en que esta se había contraído en 2020 (véase el gráfico I.10).

En el Perú, por su parte, en 2021 la inversión pública directa alcanzó un nivel histórico en términos absolutos y fue impulsada por obras de transporte, educación, saneamiento y salud.

En este caso destacan los esfuerzos del gobierno central por capacitar a los encargados de los proyectos de inversión a nivel subnacional con el fin de agilizar la ejecución del presupuesto de inversión pública. En el Paraguay la inversión pública directa se contrajo, y la disminución se explica por los desembolsos extraordinarios realizados en 2020 en el marco del Plan de Recuperación Económica “Ñapu’a Paraguay

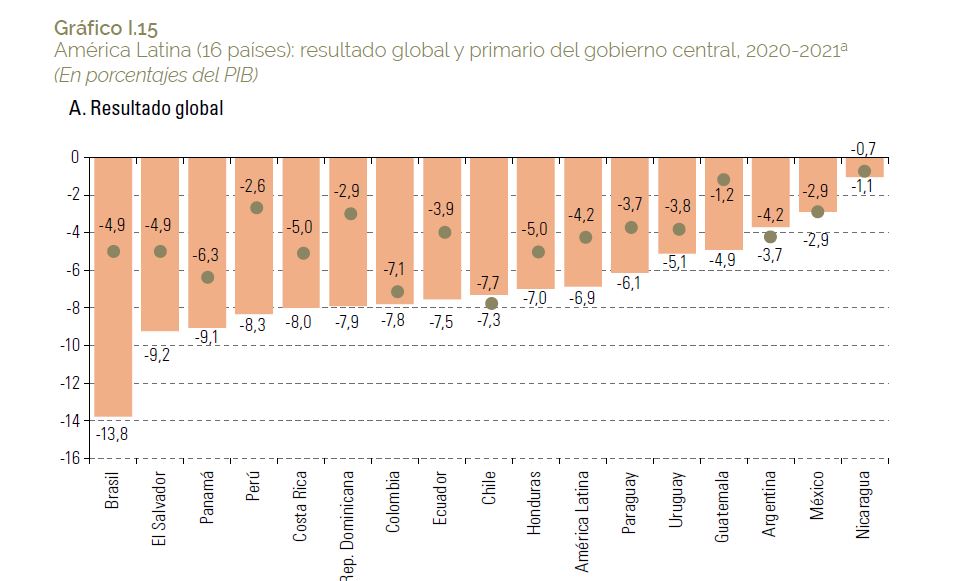

DÉFICIT FISCAL: CHILE Y ARGENTINA EXPANDIERON EL PRIMARIO

A nivel deL déficit, en los países de América Latina, en los resultados fiscales se observa una importante heterogeneidad. Los mayores déficits globales de 2021 se registraron en Chile y Colombia, donde representaron un 7,7% del PIB y un 7,1% del PIB, respectivamente.

Los siguen Panamá, con un déficit global equivalente a un 6,3% del PIB, y la Argentina, el Brasil, Costa Rica, El Salvador y Honduras, con uno que representa entre un 4% y un 5% del PIB ( gráfico I.15).

Nicaragua, por otra parte, lidera el grupo de países donde el déficit global fue menor en 2021, con un 0,7% del PIB, seguido por Guatemala, con un 1,2% del PIB, y el Perú, con un 2,6% del PIB.

Frente a los resultados fiscales de 2020, en 2021 el déficit primario se redujo más de 4 puntos porcentuales del PIB en El Salvador, el Perú y la República Dominicana, y hasta 9,5 puntos porcentuales del PIB en el Brasil.

La magnitud del ajuste de las cuentas fiscales en estos países refleja, por un parte, una desaceleración importante del impulso fiscal que había tenido lugar en 2020 como respuesta a la crisis provocada por la pandemia, y, por otra parte, un marcado repunte de los ingresos recaudados.

Ese último factor fue el más decisivo y, en el Brasil y el Perú, surgió en especial de los impuestos que gravan a las industrias extractivas, mientras que en El Salvador y la República Dominicana provino en mayor medida de los impuestos sobre los bienes y servicios.

En la Argentina y Chile, por el contrario, los déficits primarios se expandieron en 2021.

En el caso de la Argentina, este resultado es congruente con la caída de los ingresos no tributarios, mientras que, en el caso de Chile, el deterioro del resultado primario respondió al fuerte impulso que se les dio a algunos programas de gasto público orientados a aliviar a las familias y las pequeñas empresas afectadas por la crisis económica y social.